Переклад фахівців Українського інституту корпоративного управління і Професійної асоціації корпоративного управління за матеріалами Navigating ESG Fatigue in Shareholder Voting. Posted by Matteo Tonello, The Conference Board, on Monday, January 22, 2024

Період проведення річних зборів акціонерів (proxy season[1]) 2023 року відзначився рекордною кількістю пропозицій від акціонерів, зниженням підтримки пропозицій та втомою від них з боку компаній та інституційних інвесторів. Цей звіт містить рекомендації щодо того, як компаніям налагодити взаємодію з інвесторами в міжсезоння та підготуватися до викликів сезону річних зборів акціонерів 2024 року.

Пропозиції акціонерів

Огляд

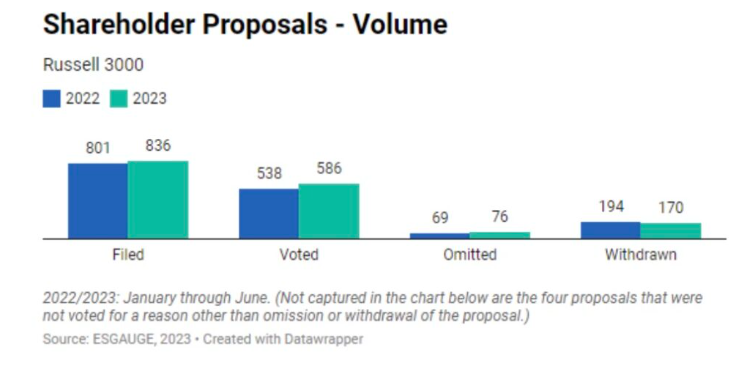

У 2023 році кількість пропозицій від акціонерів знову зросла. У першому півріччі 2023 року акціонери подали 836 пропозицій до компаній Russell 3000, що на 4,4% більше, ніж 801 пропозиція, подана у першому півріччі 2022 року. Це також на 5,6% більше, ніж 792 пропозиції, подані за весь 2021 рік. Більш того, у 2023 році на голосування було поставлено 70% пропозицій, що на 3% більше, ніж у 2022 році (67%). При цьому частка відкликаних пропозицій зменшилася з 24% у 2022 році до 20% у 2023 році. Це свідчить про те, що ініціатори стали менш охоче вести переговори з компаніями.

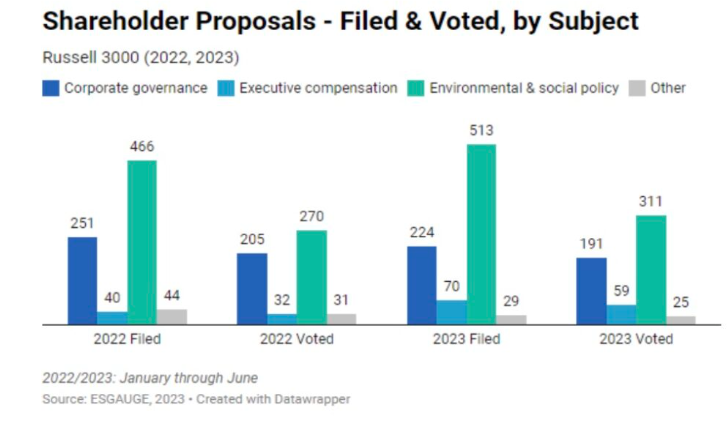

Зі зростанням кількості пропозицій акціонерів на 47, найбільше зросла кількість пропозицій щодо екологічної та соціальної політики, але ми також зафіксували ще 30 пропозицій щодо винагород виконавчого керівництва. Хоча кількість пропозицій щодо корпоративного управління знизилася на 27, проте вони з найвищою частотою потрапляли на голосування (85%). Крім того, найбільше пропозицій було знято з розгляду (31% порівняно з 36% у 2022 році), але вони мали найменшу ймовірність бути пропущеними (8%).

Хоча після виходу Юридичного бюлетеня Комісії з цінних паперів і бірж США (SEC) у листопаді 2021 року отримати дозвіл на відмову від дій стало складніше, і компаніям все важче передбачити результат своїх запитів на відмову від дій, вони не повинні відмовлятися від цього процесу. Співробітники SEC, можливо, відхилили багато запитів у 2023 році, але, крім того, що вони отримали послаблення з технічних причин, компанії досягли певного успіху, аргументуючи це тим, що пропозиції були надмірно директивними і неналежним чином обмежували свободу дій рад директорів.

Переважна більшість пропозицій акціонерів щодо корпоративного управління (77%) та винагороди керівників (76%) подаються фізичними особами. На противагу цьому, лише 12% пропозицій у сфері екології та соціальної відповідальності вносять фізичні особи.

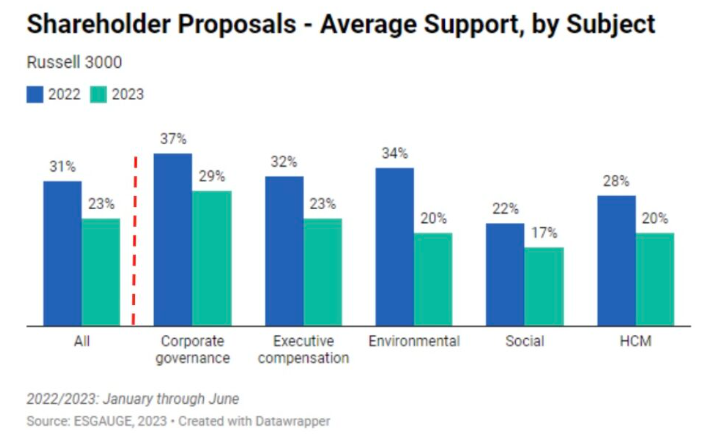

Хоча кількість пропозицій акціонерів у 2023 році зросла, середній рівень підтримки різко знизився – з 31% у першій половині 2022 року до 23% у першій половині 2023 року. Продовжуючи тенденцію, яку ми спостерігали у 2022 році, підтримка впала в кожній категорії: корпоративне управління, винагорода керівництва, навколишнє середовище, соціальні питання та управління людським капіталом (HRM).

Різке зниження підтримки пропозицій акціонерів цього року може мати різні причини:

- Інституційні інвестори стають обережнішими у своїх підходах до пропозицій акціонерів після того, як їх критикували за надмірну ESG-орієнтованість, і надають компаніям більшу свободу дій у питаннях охорони довкілля та соціальної відповідальності. Якщо в попередні роки деякі великі інституційні інвестори могли надсилати компаніям сигнал фактичної «повної підтримки» пропозиції з визначених питань (як наприклад, зміна клімату), то зараз вони застосовують більш збалансований, орієнтований на компанію підхід на тлі прискіпливої уваги та численних суперечливих викликів.

- Як і минулого року, багато пропозицій все ще низької якості, надмірно широкі або не мають відношення до основної діяльності компанії, що змушує інвесторів неохоче їх підтримувати.

- Компанії відреагували на занепокоєння інвесторів, покращивши розкриття інформації. ESG-звіти багатьох компаній стали набагато кращими, ніж були раніше.

- Інвестори охочіше прислухаються до пояснень компаній щодо аналізу витрат і вигод пропозицій акціонерів, оскільки вони розуміють, що витрати та ресурси, необхідні для розгляду та реалізації пропозицій, можуть цілком переважати над вигодами.

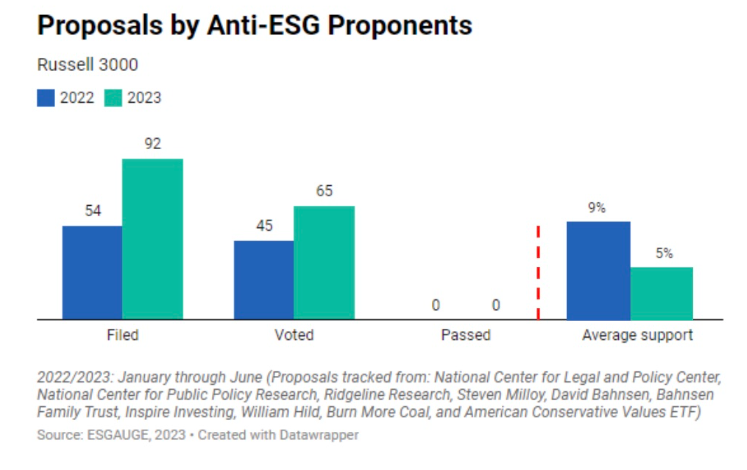

- Кількість пропозицій, поданих анти-ESG групами, значно зросла, але ці пропозиції отримали низький рівень підтримки.

- Збільшення кількості пропозицій акціонерів не супроводжувалося бажанням інвесторів приділяти більше уваги для розгляду цих пропозицій (наприклад, для оцінки обґрунтованості кожної пропозиції та прийняття рішення про її підтримку), що виявило «втому від пропозицій акціонерів» серед інституційних інвесторів.

Збільшення кількості пропозицій акціонерів також призводить до виснаження компаній. Процес розгляду пропозицій акціонерів забирає більше ресурсів, ніж будь-коли раніше, чи то на переговори з ініціаторами, чи то на отримання листів про відсутність будь-яких дій від Комісії з цінних паперів і бірж, чи то на розробку вичерпної відповіді, яку слід включити в протокол голосування на річних зборах. Компанії також втомилися від того, що їх використовують як пішаків у політичних дебатах, особливо в тих випадках, коли ініціатор просто прагне публічності або коли пропозиція вимагає чогось іншого, ніж насправді намагається досягти ініціатор (наприклад, прохання опублікувати звіт, але насправді ініціатор хоче, щоб компанія вжила конкретних заходів з певного питання).

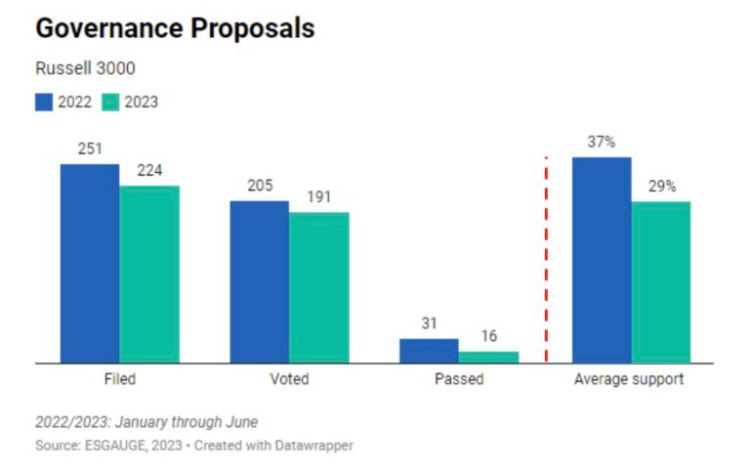

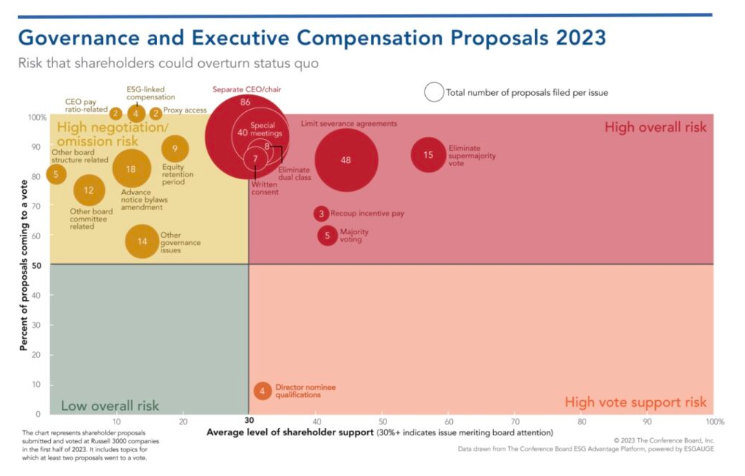

Пропозиції щодо корпоративного управління

Хоча середній рівень підтримки пропозицій щодо корпоративного управління у 2023 році знизився, такі пропозиції продовжували переважати пропозиції в інших категоріях. І хоча в період річних зборів акціонерів 2023 року було прийнято менше пропозицій щодо корпоративного управління, ніж роком раніше (16 проти 31), вони отримали більшу підтримку більшості порівняно з пропозиціями про екологічні та соціальні питання або винагороду керівників – як у відносному, так і в абсолютному вираженні.

Ми побачили зростання кількості та підтримки пропозицій щодо відкликання CEO/голови правління, але зменшення кількості та підтримки пропозицій щодо можливості скликання позачергових зборів акціонерів. Кількість пропозицій щодо відкликання CEO/голови правління зросла майже вдвічі – з 47 пропозицій у першому півріччі 2022 року до 86 пропозицій у першому півріччі 2023 року, і майже всі пропозиції (92%) були винесені на голосування. Середній рівень підтримки таких пропозицій також дещо зріс – з 28% у 2022 році до 30% у 2023 році, але жодна з них не була прийнята. Крім того, після того, як кількість пропозицій щодо спеціальних прав на участь у зборах акціонерів зросла з 37 у 2021 році до 110 у 2022 році, цього року вона знизилася до 40 пропозицій. Середній рівень підтримки цих пропозицій також знизився з 36% у 2022 році до 32% у 2023 році.

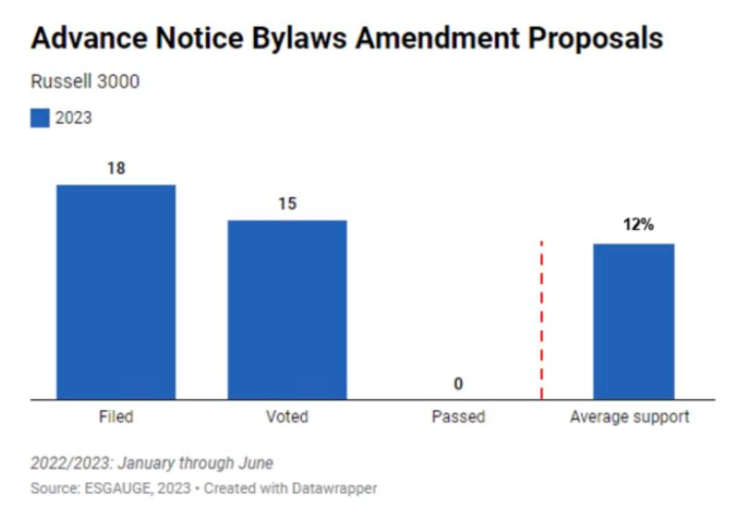

Деякі нові теми корпоративного управління отримали дуже низьку підтримку, частково через те, що вони вважалися надто директивними. Нова пропозиція, що вимагає схвалення акціонерами змін до статуту без попереднього повідомлення, отримала в середньому лише 12%, незважаючи на посилений контроль за компаніями, які оновлюють свої статути у світлі правила SEC про універсальну довіреність. Інвестори, схоже, згодні з тим, що ці пропозиції заходять надто далеко, обмежуючи можливості компаній впроваджувати прийнятні положення.

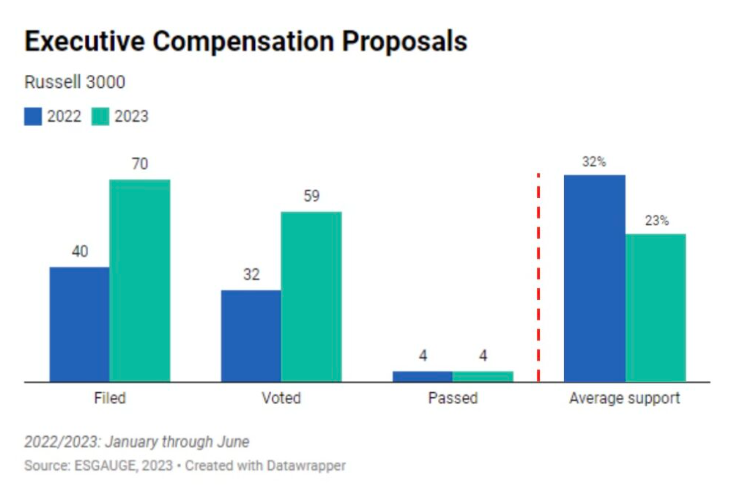

Пропозиції щодо винагород вищого керівництва

Пропозиції акціонерів щодо винагороди керівництву значно зросли в період річних зборів акціонерів 2023 року, але середня підтримка суттєво знизилася з 32% у 2022 році до 23% у 2023 році. Після пропозицій щодо корпоративного управління ці пропозиції з найбільшою ймовірністю були поставлені на голосування (84%) і з найменшою ймовірністю були відкликані (4%).

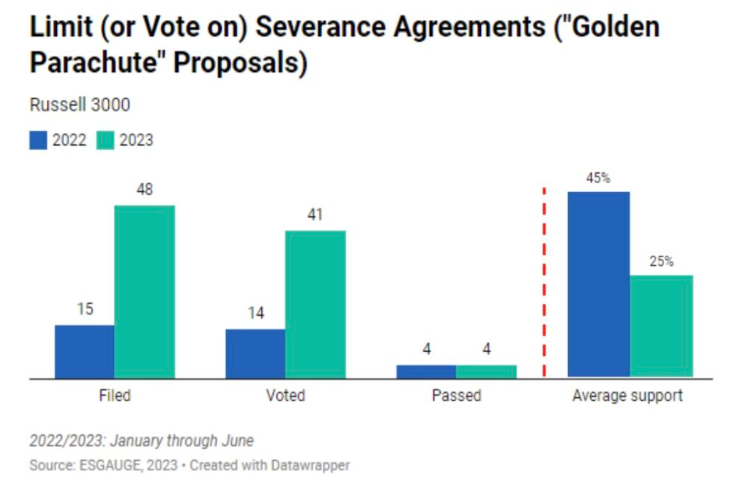

Значне зростання кількості пропозицій, спрямованих на виплати при звільненні, призвело до збільшення кількості пропозицій, пов’язаних із компенсаціями. Проте підтримка таких пропозицій різко впала з 45% у першій половині 2022 року до 25% у першій половині 2023 року, оскільки компанії вже впровадили їх у тій чи іншій формі.

Пропозиції з питань охорони довкілля

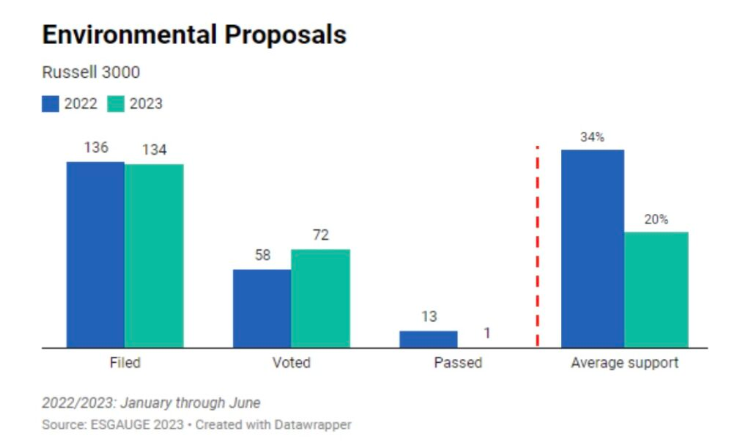

У 2023 році акціонери подали менше екологічних пропозицій, і хоча на голосування було винесено більше таких пропозицій, ніж у 2022 році, падіння підтримки екологічних пропозицій на 14 відсоткових пунктів було найбільшим серед усіх тем. Водночас екологічні пропозиції отримали дещо вищу середню підтримку (20,2%), ніж пропозиції з питань ЖКГ (19,9%) та соціальні пропозиції (17%).

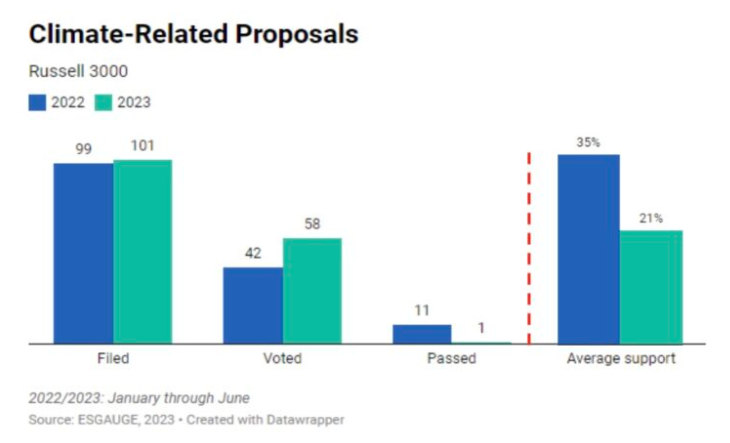

Пропозиції акціонерів, пов’язані з кліматом, продовжують домінувати над екологічними пропозиціями, але їхня підтримка різко знизилася – з 35% у 2022 році до 21% у 2023 році. Великі інституційні інвестори вважають деякі кліматичні пропозиції надто директивними, як, наприклад, пропозиції фінансових компаній, які закликали до поетапного припинення надання послуг компаніям, що займаються розвідкою та розробкою нових видів викопного палива, у визначені терміни. На противагу цьому, нова пропозиція, пов’язана з кліматом, яка вимагає плану переходу, що описує, як компанія має намір узгодити свою діяльність зі своїми цілями зі скорочення викидів парникових газів, була прийнята відносно добре. П’ять пропозицій, винесених на голосування в першій половині 2023 року, отримали в середньому понад 31% підтримки. І як показали наші розмови з внутрішніми фахівцями з корпоративного управління, цей напрямок може продовжувати отримувати підтримку і надалі. Дійсно, перехід на відновлювану енергетику для багатьох компаній є нагальним, складним і дорогим. Але, хоча, згідно з нашим дослідженням C-Suite Outlook 2023, 49% опитаних керівників у всьому світі вважають, що перехід на відновлювані джерела енергії матиме значний позитивний вплив на їхні організації, прискорення переходу на відновлювані джерела енергії не є пріоритетом для більшості з них – у всьому світі він посідає 24-те місце у списку з 27 внутрішніх пріоритетів.

Ще однією сферою для пильної уваги може стати зміна компаніями цілей зі скорочення викидів парникових газів. Деякі компанії коригують свої цілі зі скорочення викидів, оскільки їхні початкові цілі були занадто амбітними, але це може привернути увагу зацікавлених сторін у наступному році.

Під час цьогорічного міжсезоння компаніям слід зосередитися на своїй основній бізнес-стратегії. Адже стратегія компанії слугує її Полярною зіркою, яка створює довгострокову цінність для акціонерів та інших зацікавлених сторін. Компаніям також варто прислухатися до думки інвесторів, щоб зрозуміти, як змінюються їхні настрої щодо ESG.

Пропозиції соціального спрямування

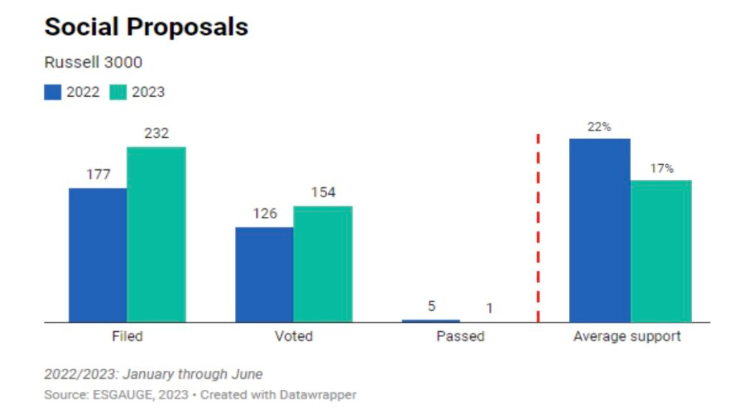

Кількість пропозицій соціального спрямування значно зросла у 2023 році; порівняно з іншими сферами E&S (екологія та HRM), ці пропозиції найчастіше потрапляли на голосування – як в абсолютному, так і у відносному вираженні. Зниження середньої підтримки цієї категорії на 5% було найменшим серед усіх сфер (екологія, HRM, корпоративне управління та винагорода вищого керівництва).

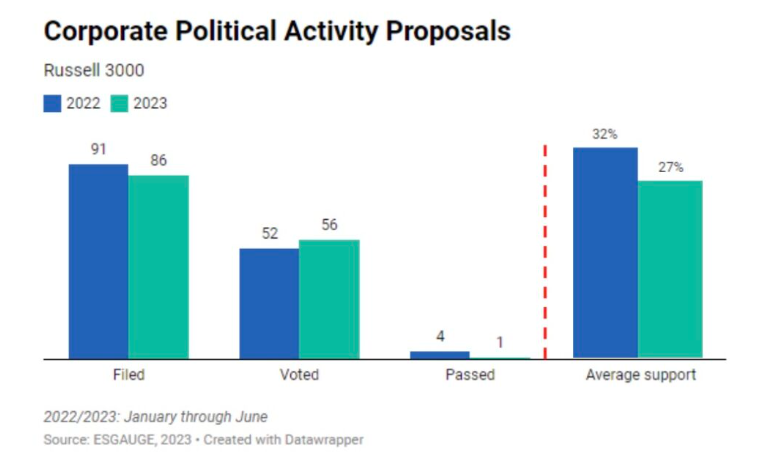

Пропозиції акціонерів щодо корпоративної політичної діяльності загалом були гіршими у 2023 році, але це може змінитися в наступному періоді рчних зборів акціонерів, оскільки 2024 рік є роком федеральних виборів. Найпоширенішою пропозицією була пропозиція про політичні внески: 32 пропозиції було подано і 21 – проголосовано. Далі йдуть пропозиції щодо традиційного лобіювання – 30 поданих і 20 проголосованих. Було подано 17 пропозицій щодо лобіювання, пов’язаного з кліматом, і проголосовано 10; ці пропозиції отримали найвищий середній рівень підтримки (34%) серед усіх тем, пов’язаних з охороною довкілля (включно з HRM), що свідчить про те, що інвестори все ще вважають компанії відповідальними за те, щоб їхні кліматичні заяви та зобов’язання узгоджувалися з послідовними діями на політичному фронті.

Будь-яка інформація, яку компанія розкриває про пропозиції акціонерів або підкреслює, буде ретельно вивчатися як прихильниками, так і противниками ESG, а також, можливо, пресою, і може стати приводом для судових розглядів. Така увага посилює тиск на компанії не лише щодо забезпечення зв’язку між ESG-цілями та цілями сталого розвитку компанії та основною бізнес-стратегією, але й щодо того, щоб кожен, хто говорить про питання ESG – у документах та/або усно, – робив це послідовно. Протокол рішень річних загальних зборів акціонерів може слугувати основним планом дій, тому може бути корисним залучити до цього процесу відділи, які зазвичай не беруть участі в аналізі річних загальних зборів акціонерів (наприклад, відділ корпоративної соціальної відповідальності), оскільки вони можуть додати глибину та перспективу.

Пропозиції щодо HRM

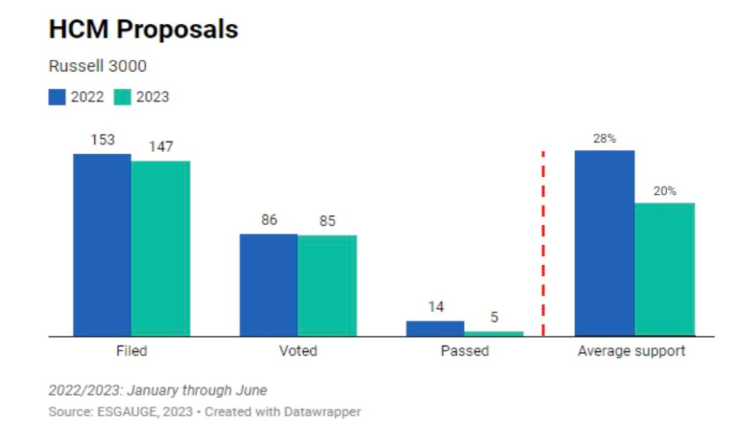

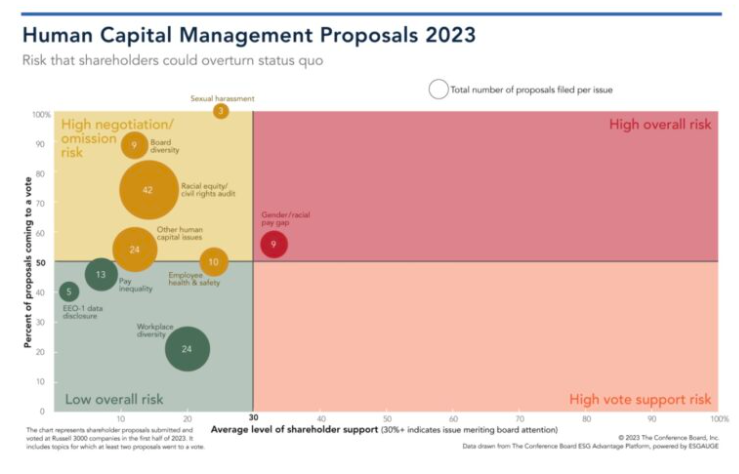

Попри посилену увагу до HRM, цього року було подано та проголосовано менше таких пропозицій, і, як і в кожній іншій категорії, середній рівень підтримки знизився з 28% у 2022 році до 20% у 2023 році. Проте, з точки зору отримання більшості голосів, ця категорія була більш успішною, ніж пропозиції з питань охорони довкілля та безпеки праці: тоді як одна екологічна та одна соціальна пропозиції пройшли голосування, п’ять пропозицій з питань управління людськими ресурсами були підтримані на різні теми – від різноманітності робочих місць до охорони здоров’я та безпеки працівників, сексуальних домагань, гендерного розриву в оплаті праці та прав трудящих.

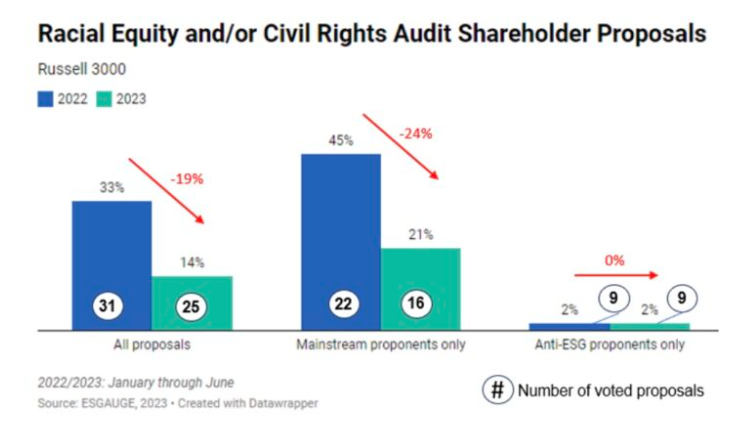

Після двох успішних років середня підтримка аудиту расової рівності та/або громадянських прав різко впала, що свідчить про те, що інвестори вважають користь від цих пропозицій обмеженою. У 2021 році, після смерті Джорджа Флойда, дев’ять таких пропозицій отримали середню підтримку 32%, а в період проведення річних зборів акціонерів у 2022 році 31 пропозиція отримала середню підтримку 33%. Але в першій половині 2023 року кількість проголосованих пропозицій зменшилася, а середня підтримка впала на 19 відсоткових пунктів до 14%. Цікаво, що таке зниження підтримки не пов’язане зі зростанням відсотка (стабільно низькорезультативних) пропозицій акціонерів на цю тему від анти-ESG груп. Насправді, якщо виключити такі пропозиції, падіння підтримки «мейнстрімних» пропозицій щодо аудиту расової рівності та громадянських прав є ще більш помітним – на 24 відсоткових пункти, з 45% у 2022 році до 21% у 2023 році.

Як свідчить зниження підтримки, одним із найкращих аргументів проти пропозиції акціонерів щодо проведення аудиту є можливість пояснити, що саме компанія вже робить для оцінки та подолання дискримінації як серед працівників, так і серед інших зацікавлених сторін, яких це стосується. Крім того, компанії не повинні соромитися згадувати ім’я ініціатора в заяві про проведення аудиту та описувати, як виглядав процес переговорів. Така увага до деталей усуне плутанину, коли з подібних питань надходять пропозиції від груп, що належать до протилежних сторін політичного спектру. Інвестори також зважають на те, чи намагалася компанія досягти домовленості про виведення капіталу.

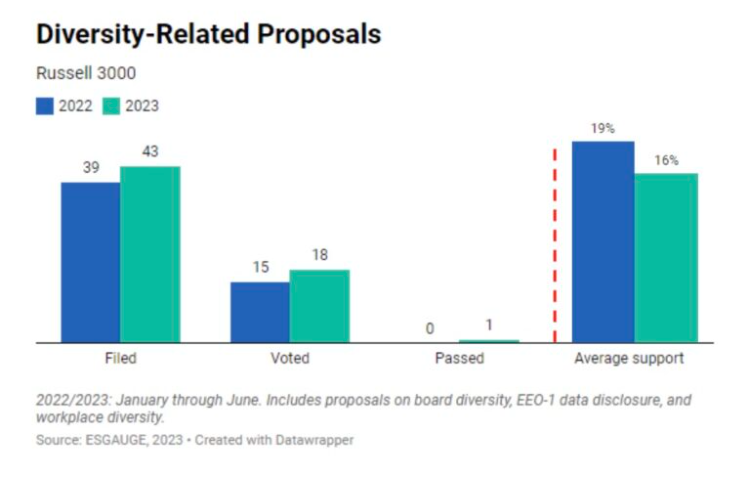

Підтримка інших пропозицій, пов’язаних з різноманітністю, також знизилася, але не так суттєво, особливо порівняно з іншими темами. Середня підтримка пропозицій, пов’язаних з різноманітністю, які включають такі теми, як різноманітність у наглядових радах, розкриття даних EEO-1 та різноманітність на робочих місцях, знизилася на 3 відсоткові пункти, з 19% у першій половині 2022 року до 16% цього року. Одна пропозиція щодо різноманітності на робочих місцях пройшла.

Пропозиції прихильників анти-ESG

Під час річних збоірв акціонерів в 2023 році значно зросла кількість пропозицій акціонерів від анти-ESG груп, але ці пропозиції продовжують залишатися неефективними. Ці прихильники продовжують кидати виклик компаніям через їхню політику в сфері дискримінації за ознакою расової приналежності (у першій половині 2023 року вони подали 18 пропозицій щодо аудиту расової справедливості та інших питань, пов’язаних з різноманітністю, порівняно з 12 минулого року). Проте вони розширили свій фокус: у 2023 році вони подали 19 пропозицій, що стосуються прав людини, порівняно з лише трьома минулого року. Вони також подали шість заявок, пов’язаних з кліматом, порівняно з жодною минулого року. І навпаки, вони подали менше заявок на такі теми, як благодійність (12 у 2022 році проти однієї цього року) та політичні витрати (п’ять минулого року проти однієї цього року). Нарешті, єдиною темою, де вони отримали підтримку цього року, було розмежування посад генерального директора та голови ради директорів, традиційна тема управління. Їхні дев’ять пропозицій отримали середню підтримку 21%.

Компаніям слід очікувати, що наступного року зусилля анти-ESG груп будуть ще більш ретельно організованими та витонченими. Ці групи добре фінансуються і часто працюють разом. Фактично, розмова з однією з них означає розмову з усіма, оскільки усні та письмові повідомлення навіть від працівників нижчої ланки можуть стати надбанням громадськості та цитуватися дослівно.

Пропозиції щодо менеджменту

Вибори директорів

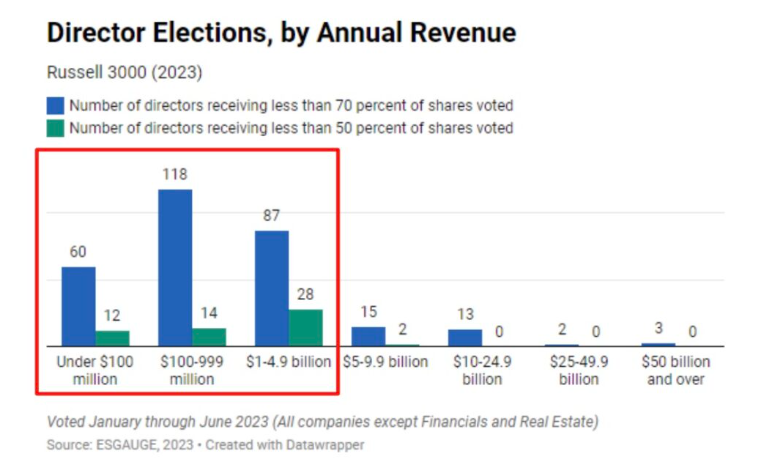

Середня підтримка директорів залишилася незмінною порівняно з минулим роком. Як у першому півріччі 2022, так і в 2023 році директори отримали середню підтримку 94%. Більше того, практично всі директори, які не отримали підтримки більшості, продовжують працювати в радах директорів компаній з річним доходом до $5 млрд. І переважна більшість директорів, які отримали менше 70% підтримки, також входять до складу рад цих компаній.

Готуючись до річних зборів акціонерів 2024 року, компанії повинні ретельно переглянути кваліфікацію своїх директорів, а також розкриття інформації про цю кваліфікацію – особливо щодо директорів, які отримали нижчий рівень підтримки в цьому році. Розкриття інформації повинно описувати унікальні та цінні перспективи, які кожен окремий директор привносить в обговорення. (Наприклад, директор може бути активним у суміжній галузі, і для інвесторів може бути неочевидним, чому ця бізнес-перспектива є цінною).

Зважаючи на те, що негативне ставлення до ESG набирає обертів, ради директорів повинні враховувати, чи можуть вони зіткнутися з конкуренцією за посаду, яка ґрунтується на аргументі, що вони надають перевагу певному досвіду, навичкам і знанням, включно з функціональною експертизою в галузі ESG, на шкоду основним бізнес-компетенціям, таким як стратегічний і галузевий досвід. Поява універсальної картки довіреної особи не спричинила значного зростання кількості конкурсів довірених осіб цього року, але це може змінитися з наближенням року виборів. Дійсно, активісти-початківці можуть використовувати універсальну довіреність – відносно недороге рішення – для висунення директорів з відповідним діловим бекграундом. Легкість, з якою можна ініціювати конкурс довіреностей, робить ще більш важливим для компаній пояснити, чому вони мають правильний склад ради директорів.

Голосування щодо виплат вищому керівництву компаній

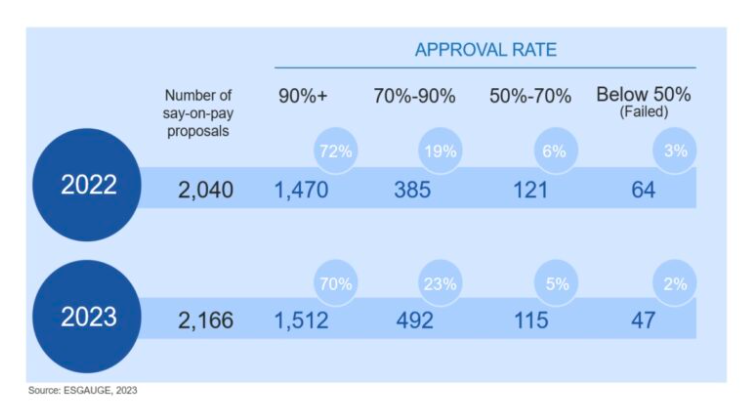

Хоча середня підтримка пропозицій щодо виплат вищому керівництву компаній дещо зросла у 2023 році порівняно з 2022 роком (з 89% до 90%), більше таких голосувань опинилися в діапазоні середньої підтримки 70-90%. У першій половині 2023 року 70% таких пропозицій отримали щонайменше 90% підтримки, порівняно з 72% роком раніше. На противагу цьому, цього року 23% таких пропозицій опинилися в середньому в діапазоні 70-90% підтримки, порівняно з 19% у 2022 році. З іншого боку, менше пропозицій – як у відносному, так і в абсолютному вираженні – взагалі не отримали підтримки більшості.

Компаніям варто по-новому поглянути на те, як вони описують свою програму винагороди керівників та рішення щодо неї. Замість того, щоб покладатися на довірених осіб, інвестори все частіше голосують згідно з власними принципами голосування та поглядами на винагороду керівників. Зі збільшенням кількості гравців у грі – які не обов’язково є експертами з питань компенсацій – компанії хочуть переконатися, що їхня інформація про винагороду керівників є стислою, зрозумілою та легкодоступною, а також висвітлює теми, важливі для інвесторів (наприклад, винагорода за результатами діяльності та визначення вихідної допомоги).

Компанії повинні ретельно перевіряти аналізи експертних груп проксі-радників на наявність помилок. Цього року ISS скасувала негативну рекомендацію, коли з’ясувалося, що вона використовувала невірні та застарілі дані аналогічних компаній.

Висновок – що на нас чекає у 2024 році

- Після періоду проведення зорів акціонерів (proxy season), що відзначився рекордною кількістю пропозицій від акціонерів, компаніям слід бути готовими до ще більшої кількості пропозицій наступного року, які звинувачуватимуть компанії в тому, що вони не підкріплюють слова ділом, або ж торкатися сфер, які можуть заслуговувати більше уваги з боку ради директорів.

- Незважаючи на зниження середньої підтримки пропозицій акціонерів на 8 відсоткових пунктів, компаніям слід готуватися до більшої кількості політично вмотивованих пропозицій протягом наступного періоду проведення зорів акціонерів та напередодні виборів до федеральних органів влади. Ці пропозиції можуть не стосуватися власне корпоративної політичної діяльності, але, швидше за все, торкатимуться таких гострих тем, як різноманітність, рівність та інклюзивність (DEI) і клімат, які все частіше стають предметом уваги груп акціонерів, що виступають проти ESG.

- Хоча середній рівень підтримки пропозицій акціонерів «Е» знизився більше, ніж «S» і «G», основні інвестори все ще можуть підтримати пропозиції, що закликають до планів переходу на відновлювані джерела енергії або спрямовані на компанії, які продовжили свої цілі щодо викидів парникових газів. Пропозиції, що вимагають план переходу, який описує, як компанія має намір узгодити свою діяльність зі своїми цілями зі скорочення викидів парникових газів, отримали цього року в середньому понад 30% підтримки, що свідчить про те, що компаніям варто розглянути можливість прийняття та оприлюднення такого плану; і якщо компанія вирішила продовжити терміни досягнення своїх цілей зі скорочення викидів парникових газів, вона повинна буде надати повне обґрунтування цього рішення.

- Під час взаємодії з акціонерами компанії повинні висвітлювати своє управління питаннями, що порушуються в пропозиціях акціонерів. Хоча великі інституційні інвестори менш схильні підтримувати пропозиції акціонерів, які «надсилають повідомлення» компаніям, вони, тим не менш, хочуть бути впевненими, що рада директорів звертає увагу на ризики та можливості, пов’язані з темами ESG.

- У час негативної реакції на ESG та втоми від пропозицій акціонерів, компаніям слід бути уважними під час взаємодії з акціонерами в міжсезоння та зосередитися на своїй основній бізнес-стратегії. Оскільки настрої інвесторів щодо ESG змінюються, вкрай важливо зосередити розмови з інвесторами на тому, як компанія створює довгострокову цінність для своїх акціонерів та інших зацікавлених сторін.

- Компанії, які занепокоєні пропозицією потенційного акціонера, можливо, захочуть взаємодіяти з довіреними радниками, а також своїми основними інституційними інвесторами на початку міжсезоння. Завчасна взаємодія дає можливість не лише отримати думку радників та інвесторів щодо того, як вони оцінюватимуть пропозицію, але й ознайомити їх з позицією компанії, що може бути корисним, коли радники надаватимуть свої рекомендації.

- Компанії все ще можуть отримати від SEC дозвіл на бездіяльність на підставі мікроменеджменту. Хоча SEC задовольнила набагато менше запитів на звільнення від дій з моменту публікації Юридичного бюлетеня для персоналу в листопаді 2021 року, компанії все ще мають певний успіх, аргументуючи це тим, що пропозиція є надмірно директивною і неналежним чином обмежує свободу дій ради директорів.

- Компаніям слід по-новому поглянути на розкриття інформації про кваліфікацію своїх директорів. Компаніям слід розглянути можливість доповнення традиційної матриці навичок та обов’язкового розкриття інформації про досвід роботи директорів, щоб надати більше контексту та деталей про те, як окремі директори підвищують цінність ради у світлі бізнес-стратегії компанії.

Methodology and Access to Live Data

Findings are based on a comprehensive review of shareholder proposals submitted at Russell 3000 companies between January 1, 2023, and June 30, 2023, as well as a webcast (held in July) and a Chatham House Rule discussion with leading governance professionals (held in June).

The data and figures in this report represent shareholder proposals submitted and voted at Russell 3000 companies in the first half of 2022 and 2023, also referred to as the 2022 and 2023 proxy seasons. About 90 percent of shareholder meetings take place in the first half of the year, and this cutoff point allows easy comparisons with prior-year shareholder voting benchmarking reports.

The research is conducted by The Conference Board and ESG data analytics firm ESGAUGE, in collaboration with leadership advisory and search firm Russell Reynolds Associates, and Rutgers Center for Corporate Law and Governance.

[1] Proxy season – це щорічний період проведення річних зборів акціонерів, під час яких відбуваються голосування акціонерів з питань порядку денного за допомогою довіреностей (proxy voting).

Джерело: https://corpgov.law.harvard.edu/2024/01/22/navigating-esg-fatigue-in-shareholder-voting/