Переклад фахівців Професійної асоціації корпоративного управління та Українського інституту корпоративного управління за матеріалами Board Practices and Composition in the Russell 3000 and S&P 500, Posted by Matteo Tonello, The Conference Board, Inc., on Monday, December 1, 2025, https://corpgov.law.harvard.edu/2025/12/01/board-practices-and-composition-in-the-russell-3000-and-sp-500/

У цьому звіті розглядається, як у 2025 році змінився склад рад директорів та практики управління в американських публічних компаніях, що входять до індексів Russell 3000 та S&P 500, на основі даних, отриманих з корпоративних документів та публікацій.

Найбільш достовірні прогнози на майбутнє®

- Більшість рад директорів зараз працюють у складі від 8 до 12 директорів та 3–4 комітетів, забезпечуючи баланс між ефективним наглядом та оперативністю в умовах зростаючих регуляторних та технологічних вимог.

- Середній вік директорів продовжує зростати, оскільки ради директорів віддають перевагу досвіду та стабільності; ця тенденція зміцнює інституційні знання, але може посилити довгострокові виклики, пов’язані з наступництвом, оновленням та розвитком лідерського потенціалу.

- Жінки зараз займають близько третини місць у радах директорів США – це рекордний показник – хоча динаміка сповільнилася через зниження плинності кадрів та те, що деякі ради директорів применшують значення демографічних характеристик.

- Звітність про демографічну різноманітність членів рад різко скоротилася, а розкриття інформації про расове та етнічне походження впало з пікових показників 2024 року, що ускладнює порівняння з попереднім роком.

- Ради диверсифікуються, виходячи за межі традиційного досвіду CEO, і додають експертизу в галузі технологій, кібербезпеки, людського капіталу та сталого розвитку, оскільки нагляд розширюється від фінансового управління до стратегічного управління та управління ризиками.

- Обіг кадрів у радах директорів та обрання нових директорів сповільнилися у 2025 році, що відображає як природну циклічну паузу, так і тенденцію компаній до стабільності в умовах невизначеності зовнішніх умов.

- Управління радами директорів еволюціонує від жорстких правил до гнучкого нагляду: обмеження терміну повноважень залишаються рідкісними, обов’язковий вік виходу на пенсію пом’якшується, а політика щодо надмірної завантаженості є стандартною, але все більше калібрується для збалансування потенціалу, досвіду та відповідальності.

Діяльність та склад корпоративної ради включає інформацію про членів ради та її роботу. Американські публічні компанії розкривають інформацію про чисельність ради, її незалежність, комітети, структуру керівництва, навички, різноманітність та термін повноважень через проксі-заяви, документи, подані до Комісії з цінних паперів та бірж (SEC), статути та розкриття інформації на біржі, щоб відповідати нормативним вимогам, відповідати очікуванням інвесторів та демонструвати якість управління.

Вступ: Корпоративні ради директорів у 2025 році

Корпоративні ради директорів працюють в умовах посиленого контролю, швидких технологічних змін та мінливих очікувань інвесторів, регуляторних органів та суспільства. Темпи регуляторних та політичних змін прискорилися, а макроекономічна та геополітична нестабільність продовжує випробовувати стійкість американських компаній та їх систем управління.

На тлі цих факторів, склад та практика роботи рад директорів стабілізувалися, але продовжують поступово змінюватися. Дані за 2025 рік, представлені в цьому звіті, показують ситуацію, яка характеризується скоріше стабільністю, ніж змінами: ради директорів стають старшими, більш досвідченими та все більш вибірковими у прийнятті нових членів. Структури нагляду адаптуються до ризиків, пов’язаних з цифровими технологіями, кібербезпекою та робочою силою, тоді як тенденції до демографічного різноманіття та прозорості сповільнилися або, в деяких випадках, зупинилися. Цей звіт допомагає компаніям оцінити своє місце в цьому балансі між стабільністю та адаптивністю та краще підготуватися до нових тенденцій і практик.

Організація ради директорів

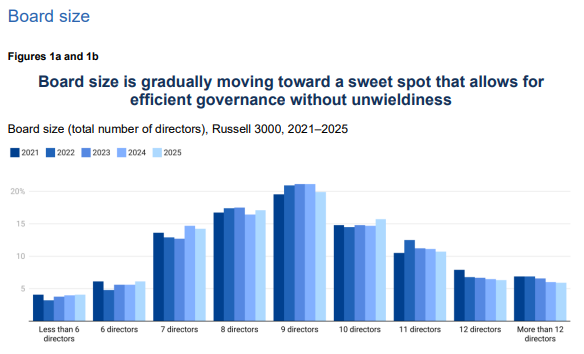

Розмір ради директорів є давньою проблемою корпоративного управління, оскільки він впливає на ефективність обговорень, контролю за управлінням та представлення інтересів акціонерів. Ради директорів компаній, що входять до індексу S&P 500, як і раніше, в середньому більші за ради директорів компаній, що входять до індексу Russell 3000, що відображає більшу складність операційної діяльності, міжнародну присутність та регуляторні вимоги. Більше половини всіх рад директорів компаній, що входять до індексу Russell 3000, складаються з 8–10 директорів, тоді як для компаній, що входять до індексу S&P 500, типовим є 10–12 директорів. Обидва індекси демонструють поступове зменшення кількості членів ради в крайніх випадках (менше шести або більше 12 членів), що знижує ризики корпоративного управління, пов’язані з обмеженим контролем або громіздким процесом обговорення.

Відмінні риси між секторами є помітними. У фінансовому секторі, секторі комунальних послуг та секторі споживчих товарів першої необхідності в середньому налічується близько 10 директорів, що відповідає їхньому значному регуляторному навантаженню та навантаженню з нагляду за ризиками. Ради директорів у секторах технологій, охорони здоров’я та нерухомості залишаються меншими, налічуючи приблизно вісім членів, що відображає менший розмір компаній та більш раціональні традиції управління. У секторах промисловості, енергетики та матеріалів налічується близько дев’яти членів. Для малих та середніх компаній збереження гнучкості при інтеграції нових компетенцій та нових технологій, таких як штучний інтелект, буде все більшим викликом. Водночас більші ради директорів повинні продовжувати захищатися від неефективності та розмитої відповідальності.

Комітети Ради

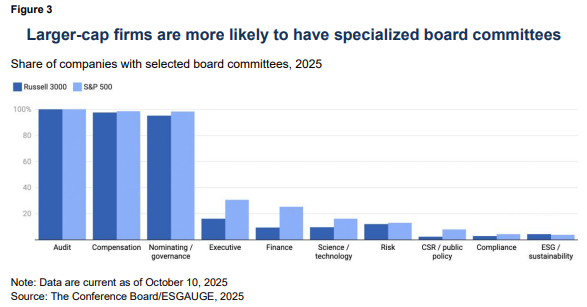

Комітети залишаються основою діяльності ради директорів, забезпечуючи цілеспрямований нагляд і більш глибоку експертизу. У 2025 році майже половина компаній з індексу Russell 3000 мали три або менше комітетів, як правило, мінімально необхідні за законом: аудиторський, компенсаційний та номінаційний/з питань корпоративного управління. На відміну від цього, компанії S&P 500 зазвичай мають більш спеціалізовані структури: найпоширенішим є чотири комітети (37%), при цьому значна частка компаній має п’ять (22%) або шість і більше (16%) комітетів, що відображає стратегічну та організаційну складність, яка частіше зустрічається у великих компаніях.

Компанії, що надають комунальні та фінансові послуги, як правило, мають особливо велику кількість комітетів – 20% в обох секторах мають шість або більше комітетів, що відображає інтенсивність ризиків та регулювання. Компанії, що надають послуги в галузі інформаційних технологій та комунікацій, є більш раціоналізованими: приблизно 60% з них працюють з трьома або менше комітетами. Інші сектори знаходяться між ними.

Три основні комітети – аудиторський, з питань винагороди та з питань призначення/управління – залишаються домінуючими в структурі корпоративного управління. Аудиторські комітети є універсальними і присутні у 100% компаній в обох індексах. Комітети з питань винагороди та з питань призначення/управління є майже повсюдними, але не повністю універсальними, що відображає те, що Nasdaq дозволяє компаніям дотримуватися вимог без спеціального комітету з питань призначення/управління, а деякі емітенти виконують вимоги щодо нагляду за винагородою без офіційно призначеного комітету з питань винагороди.

Окрім цих трьох основних комітетів, спеціалізовані комітети також продовжують розвиватися.

- Виконавчі комітети все ще переважають, але їхня популярність знижується, оскільки все більше рішень приймається на рівні повного складу ради директорів.

- Фінансові комітети зосереджені у великих компаніях зі складною структурою капіталу та казначейськими операціями.

- Комітети з ризиків використовуються вибірково, присутні майже в половині фінансових компаній (і є обов’язковими для великих федеральних банківських холдингових компаній), але скромні в інших галузях, де нагляд за ризиками зазвичай покладається на аудиторський комітет.

- Комітети з науки та технологій з’являються у міру того, як ради директорів стикаються з питаннями штучного інтелекту, управління даними та нагляду за дослідженнями та розробками.

- Комітети з питань ESG/сталого розвитку є рідкісними і, як правило, зосереджені в секторах енергетики, матеріалів та комунальних послуг; більшість інших секторів інтегрують питання охорони навколишнього середовища, соціальних питань та управління в функції призначення/управління.

Зрештою, структура комітетів повинна відповідати організаційній складності, регуляторним вимогам, профілю ризиків та стратегічним пріоритетам кожної компанії. Дані показують, що більшість рад директорів досягли структурної рівноваги – вони достатньо компактні, щоб залишатися зосередженими, але достатньо диференційовані, щоб управляти все ширшим спектром наглядових функцій.

Склад Ради

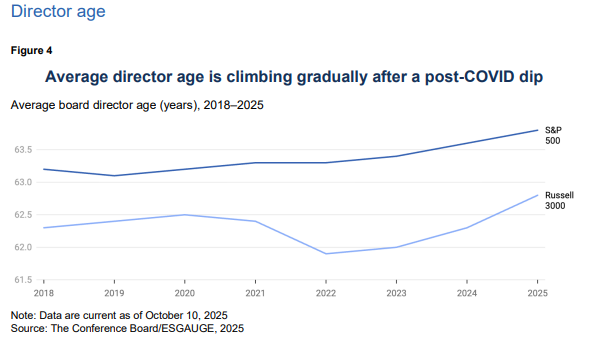

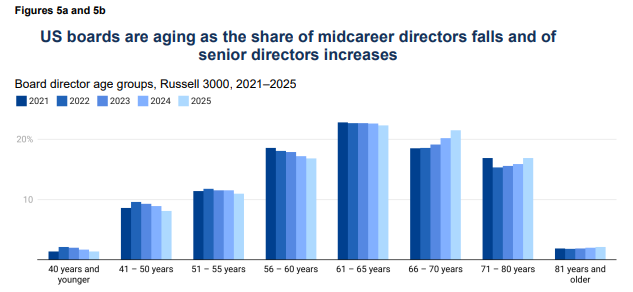

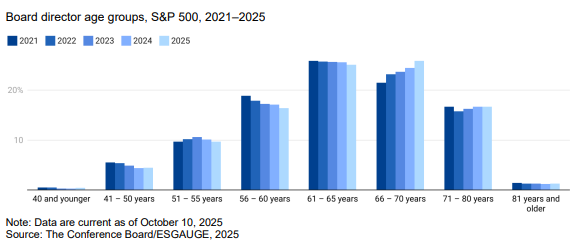

Вік директорів

У компаніях з індексу Russell 3000 середній вік директорів у 2022 році знизився до 61,9 року, але до 2025 року зріс до 62,8 року. У компаніях з Індексу S&P 500 зростання було більш стабільним – з 63,2 у 2020 році до 63,8 у 2025 році. Це поступове зростання може свідчити про те, що ради директорів більш чітко цінують досвід та інституційну стабільність у період підвищеної геополітичної, регуляторної та ринкової невизначеності. Віковий розподіл членів рад директорів підтверджує це припущення.

Директори у віці 56–60 років зараз становлять лише близько 1 з 6 членів ради директорів, що менше, ніж 1 з 5 у 2020 році, тоді як частка директорів у віці 66–70 років зросла з 18% до 22% в індексі Russell 3000 і з 21% до 26% в індексі S&P 500. Кількість директорів віком 61–65 років залишається стабільною і становить приблизно чверть від загальної кількості, але збільшення кількості директорів віком 66–70 та 71–80 років підвищило загальні середні показники. З огляду на те, що частка директорів віком до 55 років залишається незмінною або зменшується, ради директорів можуть продовжувати термін повноважень, а не поповнювати свої ряди представниками середнього віку.

Хоча старші ради директорів можуть забезпечувати більш стабільний нагляд та інституційне знання, ця тенденція створює потенційні виклики для планування наступності, оновлення складу та розвитку різноманітного резерву талантів наступного покоління для ради директорів.

Гендерна різноманітність директорів

Гендерна різноманітність у радах директорів американських корпорацій досягла історичного рівня, перевищивши поріг у 30%, який інвестори давно вважають базовим для значущої представленості. Зараз жінки займають 30,3% місць у радах директорів компаній, що входять до індексу Russell 3000, і 34,3% місць у радах директорів компаній, що входять до індексу S&P 500.

Найбільше зростання відбулося між 2020 і 2023 роками, коли увага інвесторів і законодавчі заходи штатів сприяли збільшенню кількості жінок-директорів. З 2023 року зростання сповільнилося через зменшення кількості вакансій та стабілізацію циклів оновлення. Частка жінок серед новопризначених директорів також знизилася порівняно з піковим показником 2022 року. У змінному середовищі корпоративних зусиль та цілей щодо різноманітності деякі ради директорів можуть також надавати пріоритет технічним знанням або досвідом управління ризиками над демографічною диверсифікацією.

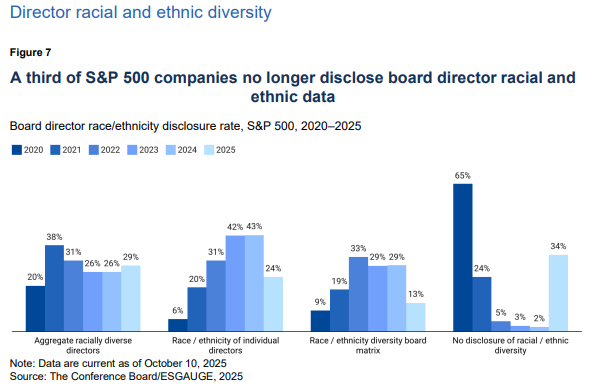

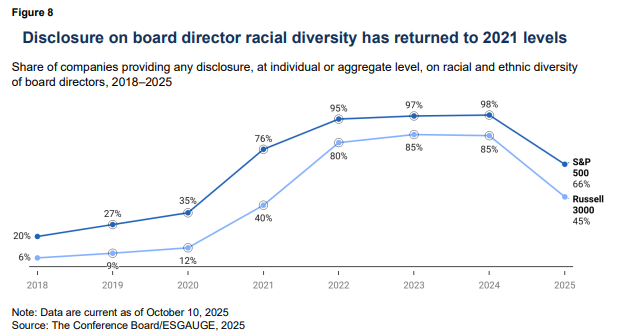

Расове та етнічне різноманіття в радах

Це уповільнення демографічної диверсифікації відбувається паралельно із значним посиленням вимог до розкриття інформації. У 2024 році майже всі компанії продовжували звітувати про расове та етнічне походження директорів, як у сукупності, так і індивідуально. Однак у 2025 році частка таких компаній різко знизилася – з 98% до 66% серед компаній S&P 500 і з 86% до 45% серед компаній Russell 3000. Ця зміна відбулася після рішення суду 2024 року, яке скасувало правило Nasdaq щодо розкриття інформації про різноманітність складу ради директорів, а також після більш широкого відходу від публічних зобов’язань щодо різноманітності на тлі юридичних і політичних викликів.

Станом на жовтень 2025 року перевірені демографічні дані за 2025 рік були доступні для приблизно 6500 директорів у Russell 3000 та 1800 у S&P 500 – це менше, ніж майже 19 000 та 3900 у попередньому році. Це означає повернення до рівня розкриття інформації 2021 року після різкого зростання, спричиненого тиском інвесторів, соціальними рухами та новими регуляторними очікуваннями. Це зниження прозорості є одним з найважливіших подій у сфері корпоративного управління 2025 року, що ставить під сумнів стійкість попередніх досягнень у сфері різноманітності складу рад директорів.

Таке зменшення обсягу розкриття інформації ускладнює порівняння показників за різні роки. Оскільки кількість компаній, що подають звіти, значно зменшилася, а ті, що це роблять, не обов’язково є репрезентативними для ринку в цілому, очевидні зміни в расовому та етнічному різноманітті можуть відображати як необ’єктивність звітності, так і фактичний склад ради директорів. У межах цього більш вузького набору даних частка директорів, які не є білими, у 2025 році залишилася в цілому стабільною: 23,9% в індексі Russell 3000 і 24,7% в індексі S&P 500, порівняно з 23,3% і 25,7% роком раніше. Ці цифри слід інтерпретувати з обережністю, враховуючи менший і потенційно менш репрезентативний обсяг звітності.

Досвід, експертиза та навички членів рад директорів

Функціональний досвід директора

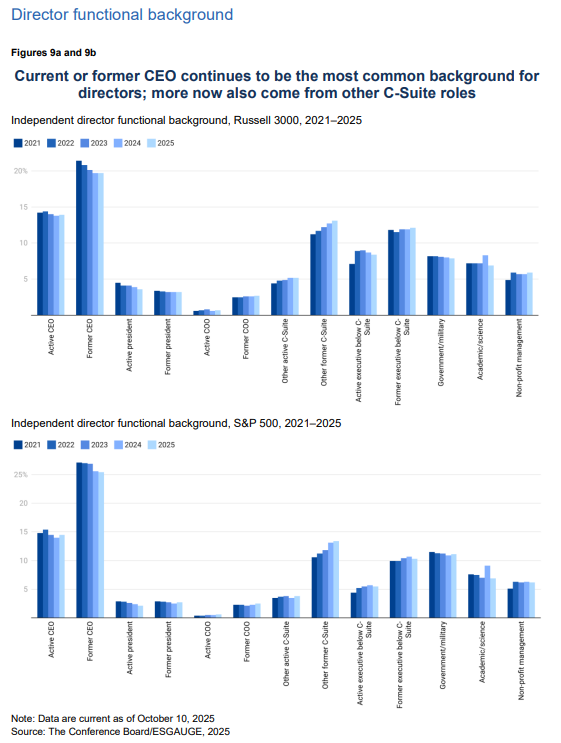

У радах директорів як і раніше переважають особи з досвідом роботи на вищих керівних посадах, хоча склад цього досвіду продовжує розширюватися. Нинішні та колишні CEO все ще складають значну частину незалежних директорів, яких цінують за їх широкий стратегічний погляд, повноваження щодо прийняття рішень, авторитет серед інвесторів та здатність навчати та наставляти інших CEO.

Однак представництво CEO поступово зменшується в індексі Russell 3000, оскільки ради директорів залучають ширше коло керівників вищої ланки та операційних керівників. Все частіше директори приносять досвід з посад, що виходять за межі традиційних CEO, головних операційних директорів (COO) та президентів, таких як фінанси, технології або управління людським капіталом, що відображає більш широке визначення ефективного нагляду.

Ради директорів S&P 500 залишаються більш насиченими CEO: приблизно 1 з 4 директорів є колишнім CEO, а приблизно 1 з 7 – діючим. Ці ради директорів також частіше включають колишніх урядовців або військових чиновників, що відповідає їхньому глобальному масштабу та регуляторному впливу.

Розкриття компетенцій та кваліфікацій членів рад директорів

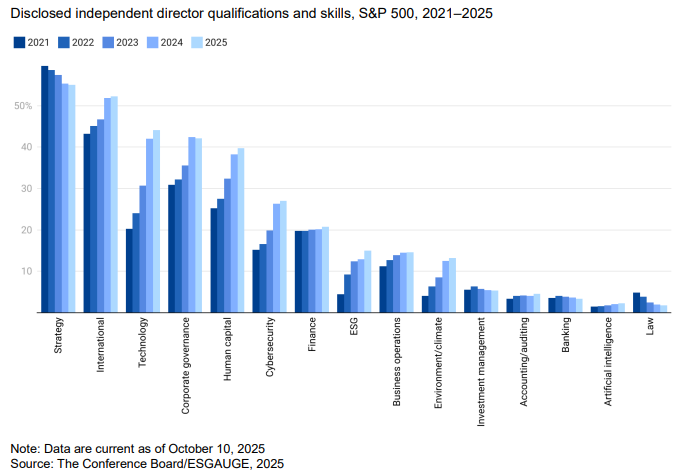

Інформація, що розкривається радами директорів, свідчить про постійне розширення спектру навичок, якими володіють незалежні директори, особливо в сферах, пов’язаних з новими ризиками та довгостроковою конкурентоспроможністю. Хоча традиційні компетенції, такі як фінанси, право та стратегія, залишаються популярними, з 2021 року в корпоративних звітах все більше уваги приділяється новим пріоритетам:

- З 2021 року кількість директорів з технологічними знаннями зросла з 15% до 30% в індексі Russell 3000 і з 20% до 44% в індексі S&P 500, що відображає центральну роль цифрової трансформації, управління даними та нагляду за штучним інтелектом.

- Досвід у сфері кібербезпеки майже подвоївся і зараз згадується 17% директорів Russell 3000 та 27% директорів S&P 500, оскільки ради директорів стикаються з посиленням регуляторних та операційних вимог щодо кіберстійкості.

- Експертні знання в галузі людського капіталу зросли до 28% у Russell 3000 та 40% у S&P 500, що свідчить про більший акцент рад директорів на стратегії управління персоналом, розвитку лідерських якостей та організаційній культурі.

- Хоча ESG-компетенція все ще є менш поширеною, вона зросла з 2% до 10% у Russell 3000 і з 5% до 15% у S&P 500. На практиці «ESG» не завжди має чітке визначення і може відображати загальну обізнаність з питаннями сталого розвитку, а не окрему технічну компетенцію.

- Знання в галузі корпоративного управління зараз вказані приблизно у третини директорів Russell 3000 та понад 40% директорів S&P 500 – це зростання приблизно на 10 пунктів з 2021 року – що відображає зростаючі очікування щодо обізнаності в питаннях регулювання та управління.

- Міжнародний досвід продовжує відрізняти великі компанії, про що згадують 31% директорів Russell 3000 і 52% директорів S&P 500, підкреслюючи необхідність усвідомлення транскордонних ризиків.

Розвиток технологій, кібербезпеки, людського капіталу та експертизи в галузі ESG свідчить про те, що визначення фідуціарної компетентності еволюціонує і охоплює більш стратегічне розуміння ризиків, стійкості та створення довгострокової вартості. Водночас самооцінка навичок членів ради директорів залишається серйозним застереженням: такі відомості часто свідчать про зміну пріоритетів компанії, а не про перевірені здібності директорів. Проте ця тенденція вказує на більш адаптивну модель управління, яка узгоджує склад ради директорів із дедалі складнішим поєднанням ризиків та можливостей, з якими компанії стикаються вже у 2025 році і стикатимуться й надалі.

Новообрані та вперше призначені члени рад директорів

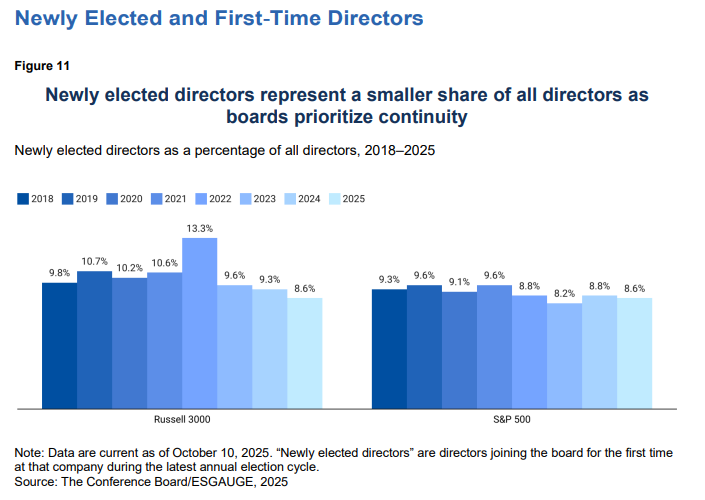

У 2025 році плинність кадрів у радах директорів помітно сповільнилася, оскільки компанії надавали пріоритет стабільності, а не змінам. Новообрані директори становили лише 8,6% від усіх членів рад директорів індексу Russell 3000 – це менше, ніж піковий показник після пандемії у 13,3% у 2022 році, і найнижчий рівень за останні кілька років.

Стрибок у 2022 році відображав період цілеспрямованого оновлення, коли багато компаній диверсифікували склад рад директорів і додали навички в галузі цифрової трансформації, управління людським капіталом та нагляду за ESG. Навпаки, поточне уповільнення свідчить про те, що ради директорів інтегрують ці попередні доповнення, що відображає задоволеність існуючим складом або бажання мінімізувати порушення в умовах політичних, регуляторних та ринкових змін.

Індекс S&P 500 показав більш стабільну динаміку, але той самий напрямок зниження, з меншою кількістю нових призначень з моменту останнього піку в 2021 році.

Більше половини компаній з індексу Russell 3000 (51%) і 44% компаній з індексу S&P 500 не призначали нових членів рад директорів у 2025 році. Лише 18% і 22% відповідно додали більше одного нового директора. Хоча така стабільність може свідчити про впевненість у наявних можливостях, вона також викликає питання про те, чи достатньо швидко оновлюються ради директорів, щоб йти в ногу з прискореними темпами змін сьогодення.

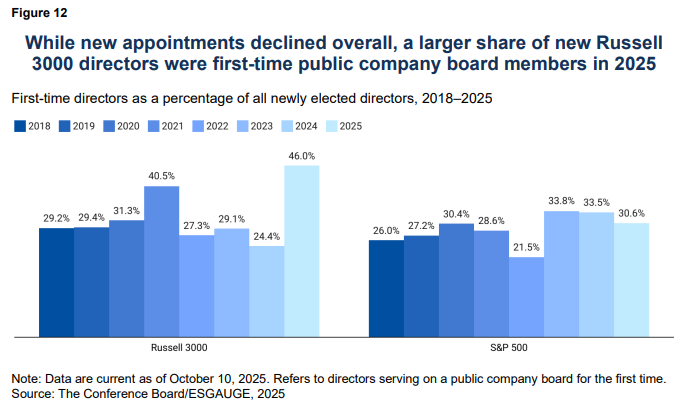

Незважаючи на меншу загальну кількість призначень, склад новообраних директорів свідчить про значні зміни. У індексі Russell 3000 46% новообраних директорів у 2025 році вперше входили до складу ради директорів публічної компанії, що є значним зростанням порівняно з попередніми роками. Натомість індекс S&P 500 залишається більш стабільним, з меншою кількістю директорів, які вперше входять до складу ради, та постійною залежністю від досвідчених членів ради, що відображає перевагу великих компаній щодо перевіреного досвіду та стабільності.

Директори, які вперше обіймають цю посаду, є значно молодшими за інших членів ради директорів – їхній середній вік становить 56,2 року в індексі Russell 3000 і 55,6 року в індексі S&P 500 – і переважно походять з лав вищого керівництва. У Russell 3000 27% є діючими або колишніми керівниками вищого рівня, а ще 27% – керівниками нижчого рівня (відповідно 31% і 20% в S&P 500). Багато хто з них має досвід у таких затребуваних сферах, як технології, людський капітал та міжнародний бізнес.

У сукупності ці тенденції вказують на ситуацію в сфері управління, яка характеризується стабільністю на верхівці та цілеспрямованим оновленням на периферії. Менші та середні компанії більш відкриті до нових членів ради директорів, тоді як великі компанії продовжують цінувати досвід і стабільність. Результатом є більш вибірковий підхід до оновлення складу ради директорів – загалом менше призначень, але з більш чіткою спрямованістю.

Політики рад директорів та стандарти корпоративного управління

Терміни перебування на посаді членів рад директорів

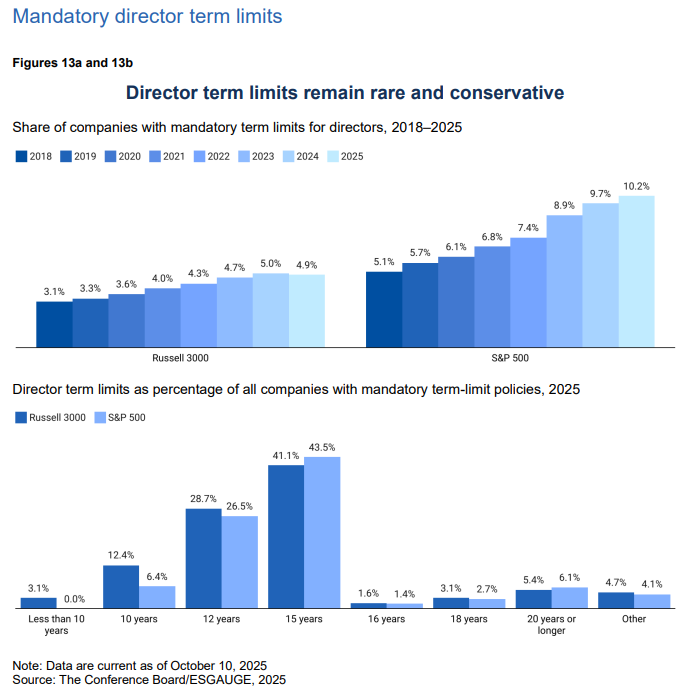

Офіційні правила, що обмежують кількість років, протягом яких директор може обіймати свою посаду, залишаються рідкісним явищем серед американських публічних компаній, хоча їх кількість з року в рік дещо зростає. Там, де такі правила прийняті, вони зазвичай передбачають термін від 12 до 15 років, що є компромісом між оновленням складу ради та її стабільністю.

Більш тривалі обмеження відображають бажання ради директорів зберегти інституційні знання та дозволити розгортатися декільком стратегічним і лідерським циклам перед обов’язковою зміною складу. Цінність цих політик може полягати не стільки в їхньому застосуванні, скільки в їхній структурі: створення передбачуваного ритму оновлення складу ради директорів, посилення планування наступності та сигналізування інвесторам, що рада директорів управляє оновленням складу проактивно, а не реактивно.

Політика обов’язкового виходу на пенсію членів рад директорів

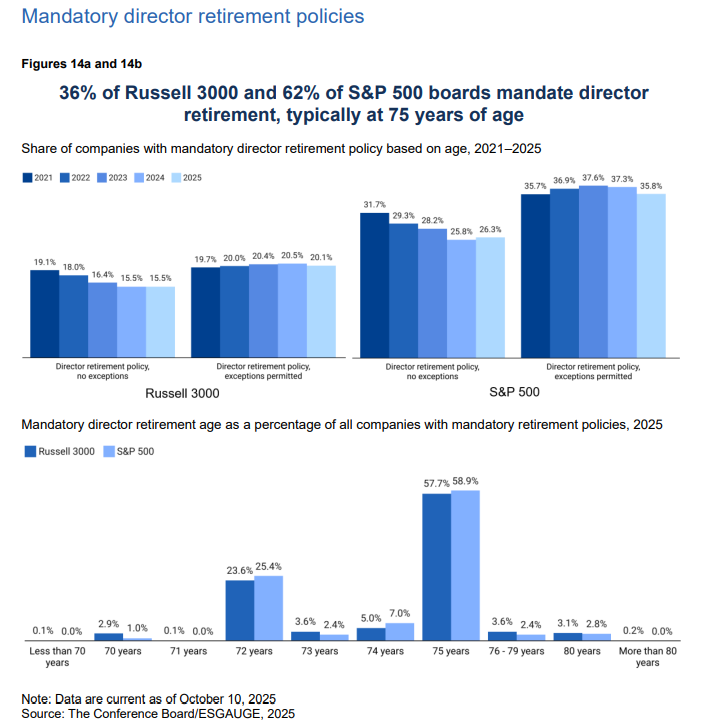

Політика виходу на пенсію за віком залишається набагато поширенішою, ніж обмеження терміну повноважень, хоча її використання зменшується. З 2021 по 2025 рік частка компаній з такою політикою зменшилася з 38,8% до 35,6% в індексі Russell 3000 і з 67,4% до 62,1% в індексі S&P 500. Ця зміна свідчить про те, що ради директорів все частіше віддають перевагу оцінкам на основі аналізу, а не жорстким віковим обмеженням, що відображає як більшу повагу до досвіду, який мають старші директори в умовах складних ризиків і викликів у сфері лідерства, так і визнання того, що люди живуть і працюють довше.

Серед компаній, які все ж дотримуються політики виходу на пенсію, 75 років стало загальноприйнятим стандартом. Колись домінуючий вік 72 роки поступово втратив свою актуальність – з 2018 року його частка знизилася з 36,2% до 23,6% у компаніях індексу Russell 3000 і з 44,3% до 25,4% у компаніях індексу S&P 500, тоді як невелика, але зростаюча частка (близько 3%) продовжила вік до 80 років.

Це поступове підвищення пенсійного віку тісно пов’язане із загальним старінням членів рад директорів у США та підкреслює важливість безперервності та накопиченого досвіду.

Політика обмеження кількості займаних посад одним директором в різних в радах директорів

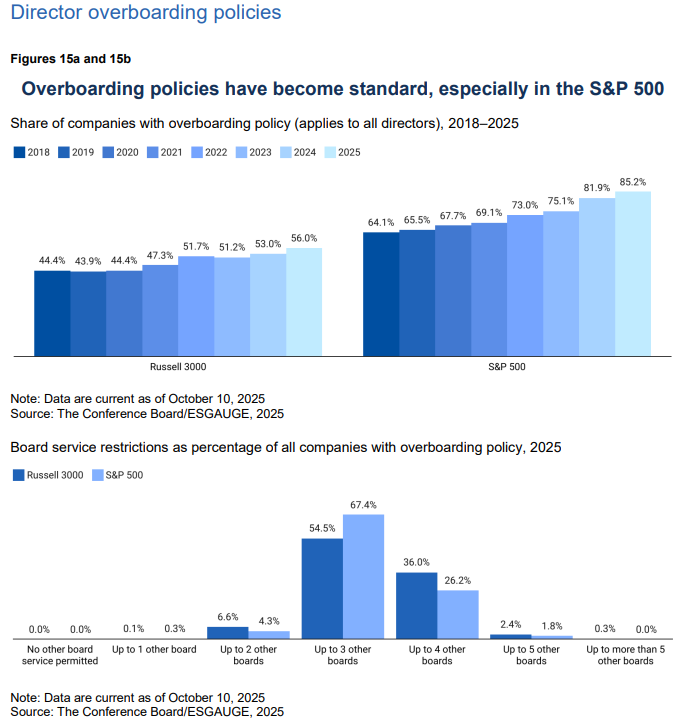

Політика обмеження кількості посад, яка обмежує кількість посад у радах директорів публічних компаній, які може обіймати директор, стала стандартною практикою у великих компаніях і все частіше застосовується на ринку в цілому, що зумовлено зростаючими очікуваннями щодо доступності, підготовленості та готовності директорів до кризових ситуацій, а також ретельним контролем потенційних конфліктів інтересів. Серед компаній, які застосовують обмеження, переважає стандарт, що дозволяє обіймати посади у чотирьох радах директорів публічних компаній, включаючи раду директорів своєї компанії. Компанії в більш регульованих секторах, таких як фінанси, комунальні послуги та матеріали, часто застосовують більш суворі обмеження, що відображає більш жорсткі вимоги до нагляду.

Хоча така політика забезпечує ясність і заспокоює інвесторів щодо спроможності директорів, вона також передбачає компроміси. Жорсткі числові обмеження можуть надмірно спрощувати ефективність і виключати кваліфікованих кандидатів з цінним міжгалузевим досвідом. Розуміючи це, провідні інвестори та консультанти з питань голосування все частіше підтримують більш виважені підходи: розмежування між виконавчими та невиконавчими директорами, застосування більш жорстких обмежень до чинних CEO та голів рад директорів, а також акцентування уваги на якісних факторах, таких як присутність, підготовленість та внесок, а не на фіксованих порогах.

Разом ці тенденції в політиці ілюструють, як ради директорів відходять від жорстких, заснованих на правилах механізмів зміни складу директорів і переходять до систем, заснованих на судженнях, що поєднують гнучкість з відповідальністю. Результатом є модель управління, що наголошує на здатності до нагляду, оцінці ефективності та довірі інвесторів, а не на нормативній відповідності.

Висновок

У той час як американські корпорації дивляться вперед, у 2026 році структури рад директорів залишаються міцними, але сили, що їх формують – політичні та правові зміни, глобальні розбіжності в регуляторних нормах, швидкі технологічні зміни, нові режими розкриття інформації та мінливі очікування інвесторів – стають дедалі складнішими. Дані за 2025 рік свідчать про те, що досвідчені, стабільні ради директорів оновлюються повільніше і в деяких сферах є менш прозорими. Зараз завдання полягає в тому, щоб зберегти цю стабільність, одночасно забезпечуючи гнучкість і надійність у бізнес-середовищі та середовищі корпоративного управління, які часто змінюються швидше, ніж ради директорів, що їх контролюють.