Переклад фахівців Професійної асоціації корпоративного управління та Українського інституту корпоративного управління за матеріалами Regulatory Shifts in ESG: What Comes Next for Companies? Posted by Matteo Tonello, The Conference Board, Inc., on Saturday, April 12, 2025 https://corpgov.law.harvard.edu/2025/04/12/regulatory-shifts-in-esg-what-comes-next-for-companies/

Регуляторний ландшафт у сфері екологічних, соціальних та управлінських питань (ESG) стає все більш фрагментованим: федеральні правила розкриття інформації про клімат у США зайшли в глухий кут, тоді як мандати на рівні штатів набирають обертів, а регуляторні норми ЄС стикаються з невизначеністю. У цьому звіті проаналізовано основні американські та міжнародні правила розкриття ESG-інформації на корпоративних радарах у 2025 році, а також надано практичні рекомендації щодо корпоративного управління та комплаєнсу.

Основні висновки

- На федеральному рівні запропоноване Комісією з цінних паперів та бірж США (SEC) правило розкриття кліматичної інформації було відкладено на невизначений термін, а нове керівництво SEC просигналізувало про відхід від федеральних ESG-мандатів.

- Нові закони Каліфорнії про розкриття кліматичної інформації матимуть далекосяжні наслідки, оскільки вони поширюватимуться на великі державні та приватні компанії, які ведуть діяльність у штаті, і фактично стануть стандартом розкриття кліматичної інформації в США.

- Правила розкриття ESG-інформації в Європейському Союзі вплинуть на компанії, що базуються в ЄС, а також на великі американські транснаціональні корпорації та їхні дочірні компанії, хоча наразі тривають зспроби, спрямовані на коригування та впорядкування обсягу, термінів та вимог, як зазначено в запропонованому пакеті «Омнібус», оприлюдненому Європейською Комісією в лютому цього року.

- Оскільки нові правила ESG накладають додатковий тягар і витрати на дотримання вимог, компаніям слід заздалегідь підготуватися, інтегрувати регуляторні вимоги в ширші стратегії сталого розвитку, а також посилити управління та менеджмент даних для ефективного дотримання вимог.

Федеральне регулювання ESG: Юридичні проблеми гальмують запропоноване SEC правило розкриття інформації про клімат

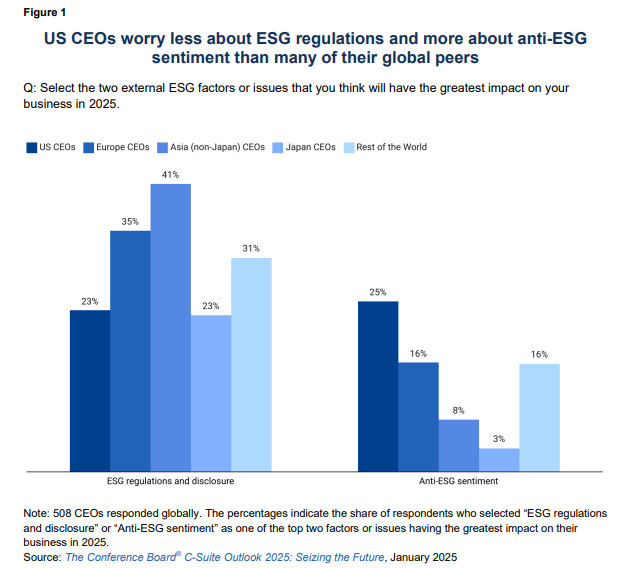

Федеральне регулювання ESG у США залишається невизначеним, оскільки юридичні проблеми, зміна політичних пріоритетів та зростання анти-ESG настроїв формують корпоративну стратегію. Важливою нещодавньою подією стало прохання Комісії з цінних паперів та бірж США призупинити розгляд запропонованого нею розширеного правила розкриття інформації про клімат. Прийняте в березні 2024 року у відповідь на зростаючий попит інвесторів на послідовне та порівнянне розкриття фінансової інформації, пов’язаної з кліматом, це правило пізніше було добровільно призупинено після дев’яти окремих судових оскаржень у шести різних юрисдикціях [1].

Наразі малоймовірно, що правило розкриття інформації про клімат буде впроваджено за нової адміністрації, яка здійснює значний стратегічний поворот у федеральній політиці щодо клімату та енергетики. [2] Комісія з цінних паперів та бірж також, ймовірно, скасує або зменшить пріоритетність більш широких регуляторних зусиль, пов’язаних з ESG, включаючи правила щодо розкриття ESG для приватних фондів, які були запропоновані в травні 2022 року, але так і не були остаточно затверджені, а також правила, що стосуються різноманітності корпоративних рад директорів та управління людським капіталом, які були включені до переліку регуляторних пріоритетів Комісії за попередньої адміністрації, але так і не були запропоновані. Для американських компаній це може призвести не лише до зменшення тягаря дотримання федеральних норм, але й до зменшення регуляторної визначеності.

Регулювання ESG на рівні штатів США: Зростаюча розбіжність

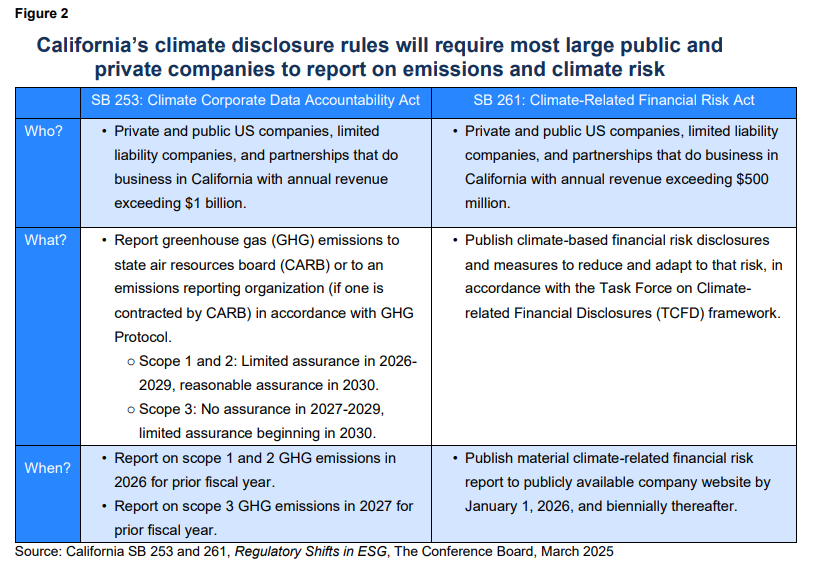

Каліфорнія стимулює обов’язкове розкриття інформації про клімат для американських компаній

За відсутності федеральних мандатів і правил розкриття інформації, майбутнє корпоративного розкриття інформації про сталий розвиток у США, швидше за все, визначатиметься нормативно-правовими актами на рівні штатів. Зокрема, Каліфорнія взяла на себе ініціативу, ухваливши два знакові закони про розкриття кліматичної інформації – SB 253 та SB 261, які губернатор підписав у жовтні 2023 року (рис. 2). Хоча і SB 253, і SB 261 залишаються предметом судових розглядів, часткове рішення, винесене в лютому 2025 року, відхилило дві підстави для позовів позивачів. [3] Тому компаніям слід зосередитися на підготовці до дотримання вимог у 2025 році.

Процес дотримання цих норм може бути ускладнений через затримки в розробці правил Каліфорнійською радою з повітряних ресурсів (CARB). Спочатку очікувалося, що вони будуть прийняті до кінця 2024 року, але тепер очікується, що остаточні правила будуть прийняті до 1 липня 2025 року після внесення поправок до SBs 253 і 261 у вересні 2024 року. Враховуючи, що перший звітний період розпочався 1 січня і що деякі вимоги ще не уточнені, компаніям залишилося самостійно орієнтуватися в умовах законів до липня.

У грудні 2024 року CARB опублікував повідомлення про правозастосування, в якому зазначалося, що він «здійснюватиме правозастосування на власний розсуд» для першого циклу звітності за SB 253 (що охоплює категорії викидів 1 і 2), якщо «суб’єкти господарювання демонструватимуть добросовісні зусилля щодо дотримання вимог закону». Однією з ключових сфер невизначеності є визначення поняття «ведення бізнесу в Каліфорнії». Поки CARB не випустить остаточні правила, більшість компаній припускають, що закони приймуть визначення Каліфорнійської податкової ради з франчайзингу.

Враховуючи економічний вплив Каліфорнії, ці правила можуть стати фактичними стандартами розкриття інформації про корпоративний клімат у США. За оцінками сенату Каліфорнії, під дію SB 261 підпадають 10 000 компаній, з яких 5 000 також підпадають під дію SB 253. Це означає, що близько 75% компаній зі списку Fortune 1000 підпадають під дію SB 253, а 73% – під дію обох законів. Для корпорацій це означає посилення зобов’язань щодо дотримання вимог, особливо щодо відстеження викидів категорії 3 – викидів у ширшому ланцюжку створення вартості – історично складної ділянки, незважаючи на зростання рівня викидів серед публічних компаній в останні роки. [4]

Окрім Каліфорнії, інші штати, що впроваджують про-ESG заходи, включають Колорадо, Флориду, Іллінойс, Мен, Меріленд, Нью-Гемпшир, Орегон та Юту. [5] У Колорадо та Нью-Йорку також очікується прийняття додаткового законодавства про розкриття інформації, що вказує на потенційне розширення про-ESG політики на рівні штатів у міру переорієнтації федерального уряду. [6]

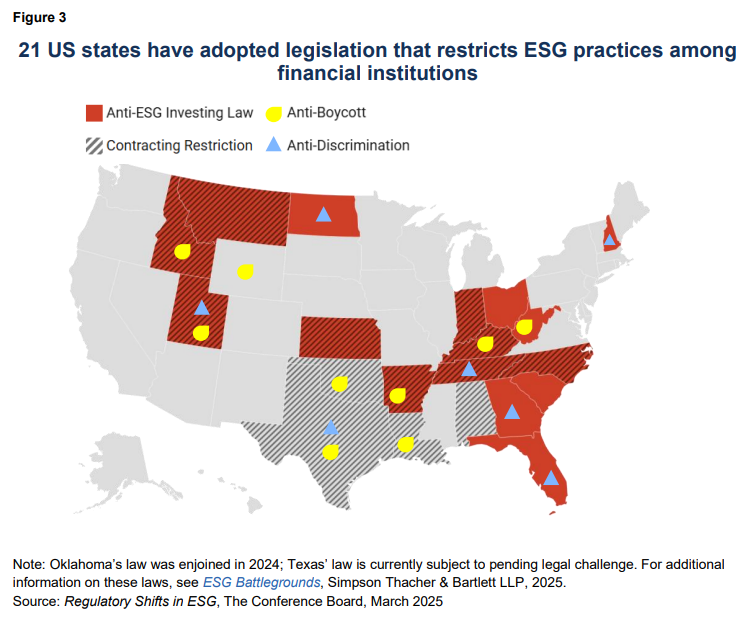

Американські штати з «анти-ESG» законами в першу чергу націлені на фінансові установи

І навпаки, дедалі більше держав впроваджують закони, спрямовані на регулювання ESG-питань в інвестиційних та бізнес-рішеннях. Як видно з наведеної вище карти, у 21 штаті було прийнято понад 40 законопроектів, спрямованих проти ESG. Вони поділяються на чотири великі категорії:

- Закони про інвестування, спрямовані проти ESG: Забороняють державним пенсійним фондам, органам державної влади та місцевого самоврядування, а також їхнім інвестиційним менеджерам враховувати нефінансові фактори при інвестуванні державних активів.

- Обмеження на укладання контрактів: Вимагають від контрагентів, які укладають контракти з державними установами, підтвердити, що вони не «бойкотують» і не «дискримінують» певні галузі. Ці обмеження поширюються на всі компанії, що мають державні контракти, а не лише на фінансові установи.

- Антибойкотні закони: Забороняють державним підприємствам вести бізнес з фінансовими установами, які вважаються такими, що «бойкотують» певні галузі, такі як видобуток викопного палива, гірничодобувна промисловість та лісозаготівля. Деякі закони також створюють чорні списки фінансових установ, які вважаються дискримінаційними щодо цих галузей.

- Антидискримінаційні закони: Забороняють дискримінацію на основі оцінок ESG у кредитуванні чи інших ділових практиках.

Хоча ці закони привернули широку увагу на національному рівні, більшість із них стосуються лише фінансових установ, які інвестують державні активи або беруть участь у державних контрактах. Однак усім компаніям слід уважно стежити за законодавчими змінами в юрисдикціях, де вони працюють, і взаємодіяти з державними політиками, щоб бути в курсі потенційних наслідків. Компанії також повинні орієнтуватися в суперечливих державних політиках у сфері ESG, балансуючи між дотриманням вимог у державах з про-ESG регулюванням та обмеженнями в державах з анти-ESG регулюванням, що створює операційні та стратегічні складнощі.

Міжнародне регулювання ESG: Європа лідирує у розкритті інформації зі сталого розвитку, незважаючи на зростаючу регуляторну невизначеність

У той час як у США регуляторний ландшафт у сфері ESG, ймовірно, залишиться фрагментарним, ЄС ухвалив комплексні правила звітності зі сталого розвитку, які вплинуть на тисячі компаній, включно з транснаціональними корпораціями зі штаб-квартирою в США, які працюють в ЄС або ведуть бізнес з ним. До них відносяться

- Директива про корпоративну звітність зі сталого розвитку (CSRD): Прийнята у 2022 році, вимагає всебічного розкриття інформації з ESG для компаній, що входять до сфери її дії, а також детального звітування про ризики, впливи та управління у сфері сталого розвитку з використанням стандартизованих Європейських стандартів звітності у сфері сталого розвитку (ESRS).

- Директива про належну перевірку корпоративної стійкості (Corporate Sustainability Due Diligence Directive, CSDDD): Прийнята у 2024 році, вимагає від компаній виявляти, запобігати, пом’якшувати та враховувати ризики для прав людини та довкілля у своїй діяльності та ланцюгах створення вартості.

У той час як ці директиви знаменують собою значний зсув у бік всеосяжної, обов’язкової звітності, нещодавно оприлюднений пакет спрощень ЄС «Омнібус» має на меті значно скоротити обсяг мандатів, перенести терміни подання звітності та переглянути певні вимоги. Оприлюднена в лютому 2025 року, ця пропозиція має на меті спростити правила та підвищити конкурентоспроможність регіону, визнаючи негативний вплив поточної геополітичної напруженості та економічних умов на компанії. Запропоновані зміни включають переглянуті терміни відповідності, звужене застосування та запропоноване спрощення основних вимог. Пропозиції тепер підлягатимуть ретельному вивченню Європейським парламентом та Радою ЄС, з можливістю тривалих дебатів та/або запропонованих поправок перед затвердженням.

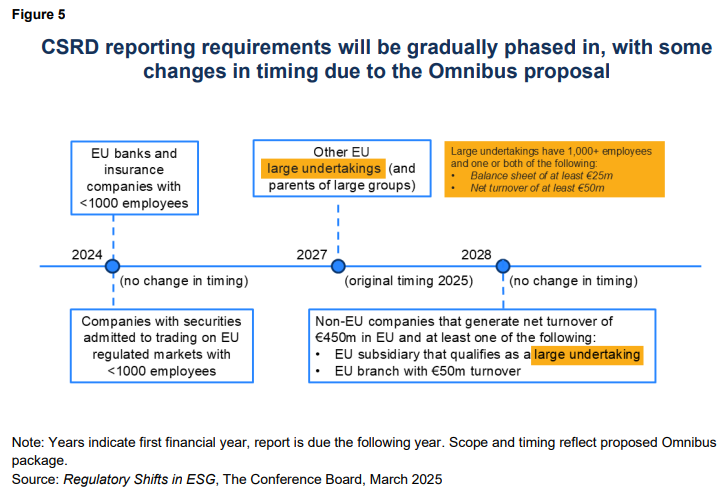

Директива ЄС про корпоративну звітність зі сталого розвитку (CSRD)

Вперше прийнятий у листопаді 2022 року, CSRD має на меті розширити та модернізувати вимоги до розкриття інформації про сталий розвиток для компаній, що працюють в ЄС. Пропозиція Комісії скоротить сферу застосування CSRD на 80%, поширивши її лише на компанії з кількістю працівників понад 1 000 осіб. Це зменшить тягар звітності для менших компаній і більш тісно узгодить директиву з CSDDD.

CSRD вимагає комплексної звітності ESG відповідно до Європейських стандартів звітності зі сталого розвитку (ESRS) і поширюється як на внутрішні операції, так і на ланцюжок створення вартості. Пропозиція Omnibus не вносить конкретних змін до стандартів, але заявляє про намір Комісії ухвалити переглянуту версію якнайшвидше. Основні вимоги до звітності наразі включають

- Загальні розкриття (ESRS 1 і 2) є обов’язковими для всіх компаній, що входять до сфери дії стандартів, включаючи основні елементи звітності про корпоративне управління, стратегію, вплив, ризики та управління можливостями.

- Компанії також повинні проводити подвійну оцінку суттєвості[1] для визначення додаткових елементів звітності, оцінюючи обидва показники:

- фінансову суттєвість (вплив ESG-факторів на фінансові показники компанії)

- суттєвість впливу (вплив компанії на екологічні та соціальні фактори)

- Залежно від результатів подвійної оцінки суттєвості, компаніям може знадобитися додатково звітувати і щодо інших питань:

- Клімат, забруднення, водні та морські ресурси;

- Біорізноманіття та екосистеми;

- Використання ресурсів та циркулярна економіка;

- Робоча сила, працівники в ланцюжку створення вартості та постраждалі громади; та

- Споживачі, кінцеві користувачі та ділова поведінка.

Переглянута ESRS, ймовірно, зменшить кількість обов’язкових пунктів даних, надасть пріоритет кількісній інформації над якісною, а також спростить подання та структуру ESRS. Хоча подвійна оцінка суттєвості залишається обов’язковою вимогою, подальші рекомендації роз’яснять принцип подвійної суттєвості. Комісія також пропонує вилучити галузеві стандарти з ESRS і прийняти стандарт сталого розвитку для добровільного використання компаніями, які більше не входять до сфери застосування стандартів. Навантаження на малі та середні підприємства (МСП) буде значно зменшено завдяки змінам у сфері застосування, а також новому положенню, що забороняє компаніям вимагати додаткові дані від менших партнерів у ланцюжку створення вартості (менше ніж 1 000 працівників), окрім тих, що включені до стандартів добровільної звітності.

Відповідно до CSRD, компанії повинні отримати «обмежені підтвердження» для підтвердження того, що розкриття інформації з ESG не містить суттєвих викривлень. Однак, пропозиції Omnibus виключають плани щодо майбутнього переходу до «розумного підтверджування». Комісія випустить цільові стандарти підтверджування до 2026 року, але для допомоги компаніям вже опубліковані тимчасові керівні принципи. Дотримання вимог CSRD, як і раніше, накладатиме на компанії значні витрати, вимагаючи інвестицій у збір даних, системи звітності, підтвердження третьою стороною та внутрішню спроможність відповідати суворим вимогам до розкриття інформації та аудиту. Хоча екстериторіальний вплив залишається невизначеним, очікується, що він буде подібним до впливу CSDDD.

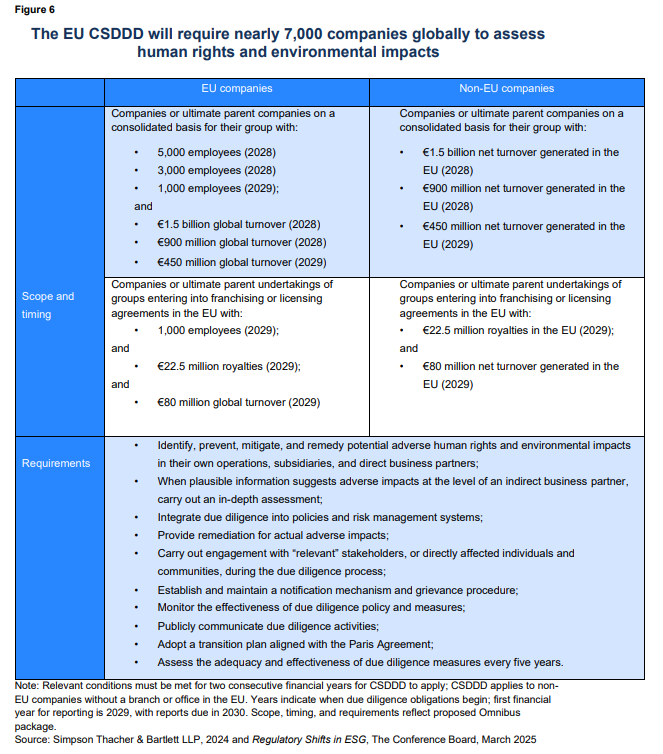

Директива ЄС про належну перевірку корпоративної стійкості (Corporate Sustainability Due Diligence Directive, CSDDD)

На додаток до CSRD, CSDDD встановлює обов’язкові вимоги дотримання прав людини та екологічної безпеки для великих компаній, що працюють в ЄС. Прийнятий у 2024 році, CSDDD був зумовлений зростаючими вимогами регуляторних органів та зацікавлених сторін щодо корпоративної підзвітності у сфері прав людини та впливу на навколишнє середовище.

Зміни до сфери застосування CSDDD не були запропоновані; однак, омнібус відтерміновує первинне застосування для першої групи компаній на один рік, до липня 2028 року, та відтерміновує кінцевий термін його транспозиції в національне законодавство на один рік, до липня 2027 року. Він також переносить на шість місяців, до липня 2026 року, кінцевий термін введення в дію керівних принципів due diligence. За оцінками, майже 900 компаній з країн, що не є членами ЄС, повинні будуть дотримуватися вимог CSDDD, в тому числі транснаціональні корпорації, що базуються в США, але здійснюють діяльність в ЄС або мають значні доходи в ЄС. [7]

Американським компаніям, на які поширюється дія CSRD та CSDDD, знадобляться значні ресурси та час для підготовки та дотримання вимог. Компаніям слід розпочати роботу завчасно, незважаючи на запропоновані затримки, і створити окремі структури управління в групах звітності, щоб зменшити ризики, пов’язані з недотриманням вимог.

Як компанії можуть покращити корпоративне управління та комплаєнс для забезпечення готовності до розкриття інформації

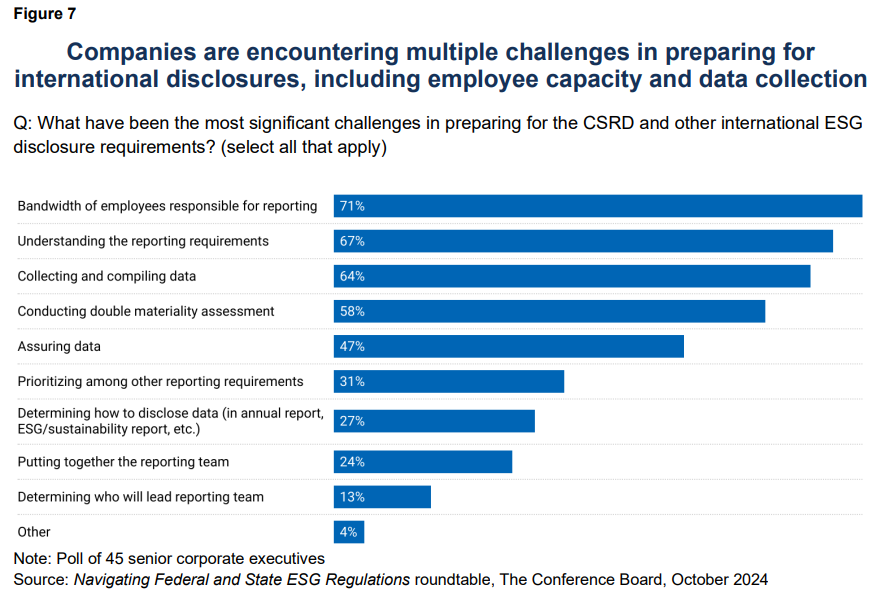

Американські компанії стикаються зі значними перешкодами при підготовці до міжнародних правил ESG, включаючи обмеження внутрішнього потенціалу, координацію роботи команди, збір та перевірку даних, подвійну оцінку суттєвості та стратегію розкриття інформації. Компанії зіткнуться зі схожими проблемами при підготовці до правил розкриття кліматичної інформації в Каліфорнії. Щоб відповідати цим вимогам, компанії повинні впровадити надійний внутрішній контроль, стандартизований збір даних і показники ESG, що підлягають аудиту. Це вимагає залучення незалежних аудиторів або акредитованих провайдерів послуг з надання підтверджень, інтеграції перевірки сталого розвитку в цикли фінансового аудиту та підготовки до посиленого контролю з боку регуляторних органів і ризиків правозастосування.

Щоб підвищити готовність економічно та стратегічно, компанії можуть зробити наступне:

- Посилити систему корпоративного управління: Створення міжфункціонального керівного комітету з питань ESG або сталого розвитку, до складу якого входять представники фінансового, юридичного відділів, відділів ризиків, комплаєнсу та ланцюжка поставок, забезпечує узгодження протоколів передачі даних, подвійну оцінку суттєвості та строки дотримання вимог. Залучення команди юристів та комплаєнс на ранніх етапах зменшує регуляторні ризики. Дослідження The Conference Board показує, що 61% компаній мають керівний комітет з питань ESG на рівні вищого керівництва, тоді як 63% мають такий комітет на один або два рівні нижче. Нагляд з боку ради директорів також є важливим: багато компаній призначають комітет ради директорів для нагляду за аудитом інформації зі сталого розвитку.

- Залучайте зовнішні ресурси: Торговельні асоціації, консультанти та юридичні експерти допомагають орієнтуватися в складних вимогах до звітності. Conference Board надає компаніям регуляторні оновлення та рекомендації щодо дотримання вимог. Підтримка відкритих каналів зв’язку з регуляторними органами також може допомогти комплаєнс-групам передбачати та впливати на терміни прийняття правил.

- Оптимізуйте збір даних та подвоюйте оцінку суттєвості: Інвестиції в централізовані цифрові інструменти або програмне забезпечення на основі штучного інтелекту можуть автоматизувати агрегацію даних, підвищити точність і забезпечити розуміння регуляторних ризиків у режимі реального часу. Міжфункціональна доступність гарантує, що комплаєнс залишається спільним пріоритетом для команд ESG, юридичних відділів та відділів ризиків.

- Підтримуйте проактивний комплаєнс в умовах регуляторної невизначеності: Пропозиція Європейської Комісії щодо омнібусу, ймовірно, полегшить вимоги до звітності в ЄС, як зазначено вище. Однак до остаточного ухвалення можливі зміни, і багато американських компаній вже розпочали підготовку звітів, значна частина яких також підпадає під вимоги до звітності Каліфорнії. З огляду на цю невизначеність, компаніям слід продовжувати дотримуватися поточних планів, поки не будуть прийняті зміни в термінах, одночасно уважно стежачи за законодавством у країнах, де вони ведуть свою діяльність. Станом на лютий 2025 року 20 країн включили CSRD в законодавство, тоді як 10 ще не зробили цього.

Відповідність ESG: засіб, а не мета

Хоча регуляторні органи відіграють дедалі більшу роль у приверненні уваги компаній до ESG, дотримання нормативних вимог не повинно бути єдиною рушійною силою корпоративної стратегії ESG. До виходу Омнібусу понад 80% американських компаній, які не підпадали під дію CSRD, все ще планували добровільно привести всі або частину своїх розкриттів у відповідність до вимог, очікуючи тиску з боку інших стейкхолдерів. Хоча кількість американських компаній, зобов’язаних дотримуватися вимог CSRD, наразі не визначена, багато великих американських компаній, ймовірно, все ж таки приведуть розкриття інформації у відповідність до добровільного стандарту звітності, зважаючи на значний час та ресурси, які вже було інвестовано.

Окрім дотримання нормативних вимог, звітність ESG може бути важливим інструментом управління ризиками, забезпечення стійкості бізнесу та створення вартості. Інвестори враховують фактор сталого розвитку в оцінці ризиків, споживачі очікують прозорості, працівники ретельно вивчають корпоративні зобов’язання, а бізнес-партнери вимагають підзвітності. Згідно з нещодавнім опитуванням Workiva, 97% керівників вищої ланки та інших управлінців погодилися, що звітність зі сталого розвитку створює додаткову цінність, окрім дотримання нормативних вимог. Вузький підхід, орієнтований на дотримання вимог, може призвести до звинувачень у «зеленому відмиванні», юридичної відповідальності та операційних порушень. Натомість зусилля у сфері ESG завжди повинні відповідати основним бізнес-пріоритетам – підвищенню конкурентоспроможності, довіри зацікавлених сторін та довгостроковому стратегічному позиціонуванню.

Ця стаття базується на даних корпоративного розкриття інформації з платформи The Conference Board Benchmarking, що працює на базі ESGAUGE

[1] Запропоноване Комісією з цінних паперів та бірж США розширене правило розкриття інформації про клімат мало на меті узгодити американську звітність з глобальними системами розкриття інформації про клімат, включаючи Цільову групу з розкриття фінансової інформації, пов’язаної з кліматом (TCFD), та Протокол щодо парникових газів, щоб забезпечити більшу прозорість щодо кліматичних ризиків, які можуть суттєво вплинути на фінансові результати діяльності. Остаточне правило виявилося менш суворим, ніж пропонувалося спочатку, зокрема, було скасовано звітність про викиди за категорією 3 через занепокоєння щодо доцільності та правових ризиків.

[2] Нова адміністрація видала укази, що визначають пріоритети внутрішнього видобутку викопного палива, дерегуляції енергетичних ринків та зменшення участі федерального уряду в глобальних кліматичних ініціативах, що знаменує різкий відхід від акценту попередньої адміністрації на скороченні викидів та екологічно чистій енергетиці.

[3] У лютому 2025 року суд виніс часткове рішення, задовольнивши клопотання відповідачів про відхилення застереження про верховенство та екстериторіальність позивача. Закони залишаються предметом судового розгляду щодо позовів позивачів на підставі Першої поправки. Наразі обидва закони залишаються чинними, і компанії повинні підготуватися до їх виконання у 2025 році, поки тривають судові розгляди.

[4] За даними ESGAUGE, 78% компаній зі списку S&P 500 та 42% компаній зі списку Russell 3000 розкрили інформацію про викиди за категорією 3 у 2024 році порівняно з 64% та 16% відповідно у 2021 році.

[5] Заходи включають: Колорадо SB23-016; Флорида HB 1331, Іллінойс HB 2782, SB 2152, SB 653, PA 101-473 та HB 1471; Мен HP 65 (LD 99); Меріленд HB 740/SB 566 та HB 1212; Нью-Гемпшир SB 49; Орегон HB 4083; та Юта HB 404.

[6] Запропоновані заходи включають: Законопроект штату Колорадо HB 25-1119; Законопроект Сенату штату Нью-Йорк S3456 та Законопроект Сенату S3697.(повернутися)

[7] У березні Конгрес представив Акт про запобігання перетворенню важливих компаній на об’єкти регулювання (PROTECT USA) від 2025 року, який забороняє певним американським компаніям бути змушеними дотримуватися будь-якого іноземного законодавства про належну перевірку сталого розвитку з метою обмеження застосування CSDDD.

[1] Прим. перекладача – «подвійний аналіз суттєвості» примушує компанії дивитись не лише на те, що важливо для прибутку, а й на те, що важливо для суспільства й довкілля, і відкривати інформацію про обидві сторони медалі.